生命保険金の受給権の行方 (2020.06.10)

前回までのトピックスに引き続き、相続と生命保険について触れていきたいと思います。

相続実務に携わると、年間に数件あるかないかの特殊な条件ですが、トラブル防止のためにもご紹介いたします。

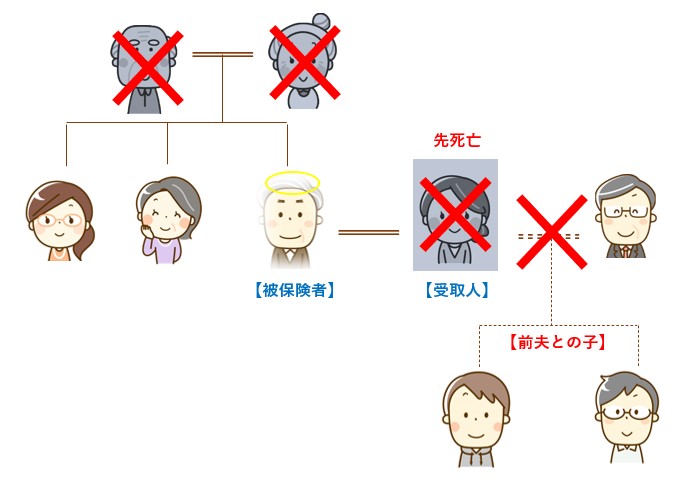

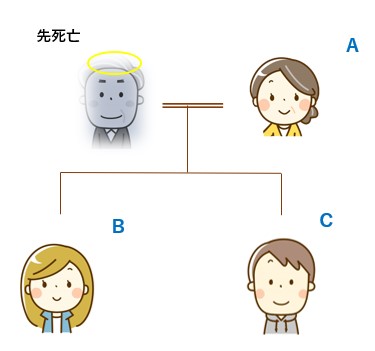

被相続人が、妻を生命保険金の受取人に指定している場合で、その妻が被相続人よりも先に死亡している場合を例に挙げます。

上記の例で、被相続人が死亡したことにより、生命保険契約の保険事故が発生し、死亡保険金がおりることになります。

受取人たる妻は先に死亡しており、被相続人は生前に受取人変更手続きをすることを失念しておりました。

この場合、生命保険金はどなたが取得出来るでしょうか?

②受取人の子供たち。

③誰も受け取れない。

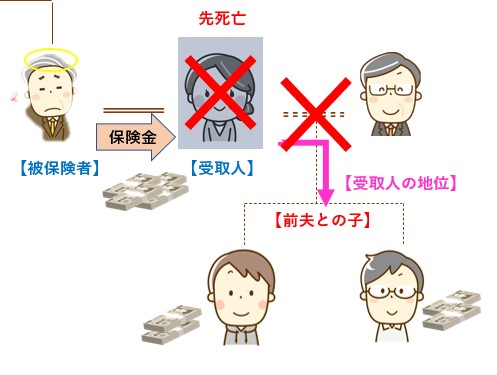

先程の質問の回答ですが、答えは②の受取人の子共たちが受給権者となります。

保険法では、『受取人が先に死亡している場合、その保険金の受給権は受取人の法定相続人に引き継がれ、法定相続人が複数いる場合は、その頭数で保険金を分配すること』と規定されています。

生命保険金の受給権は、上記の様に保険法に根拠が置かれ、民法を根拠とする遺産相続の概念が及ばなくなります。

本来の意図を汲み取るのであれば、当初、保険金を渡したかった妻を指定し、その妻が先に死亡していれば契約は失効しても良さそうです。

また、保険契約を締結している被相続人の意思を合理的に考えると、受取人たる妻が死亡している場合において、妻の前夫の子供たちに保険金を渡したいとは、よっぽどの特殊な関係性がない限り、考えにくいように思います。

しかしながら、保険法では先の事例の様に理不尽な結末を招いてしまうことがあります。

このような場合に備え、受取人が先に死亡している場合、保険会社にすぐに連絡をして次期受取人が誰になるのかの確認をとり、ご自身の希望と異なるのであれば予め受取人の変更手続きをしておくことをお勧め致します。

いかがでしたでしょうか。

病気等の為に保険会社と折衝する気力・体力がない場合、遺言書を作成し、その本文に受取人の指定を変更しておく事も有効かもしれません。

但し、遺言での保険金受取人変更の意思表示を受け付けてくれるかは、保険会社によって異なりますので、事前に専門家等に相談することが良いでしょう.

今回紹介したような特殊な事例では、相続登記だけではなく、税務や保険契約等の周辺知識に明るい司法書士でなければ総合的にコンサルティングする事は難しいでしょう。

是非、経験豊かな当法人の専門チームにお気軽にご相談下さい。

お気軽にご相談ください。

生命保険金が貰えない?保険を組む際の注意点 (2020.06.09)

前回までのトピックスで、税法上、生命保険には相続人一人当たり500万円の非課税枠があり、相続税対策として現預金を生命保険に組み替えて置くことが有用であることをご説明致しました。

今回は、保険の組み方によってかかってくる税金の種別の違いや、特殊な生命保険の組み方についてご説明してみたいと思います。

まず前提として、生命保険金(死亡保険金)は被保険者が死亡するという保険事故が発生しない限り、おりてきません。(具体的な補償内容は商品によって異なります。)

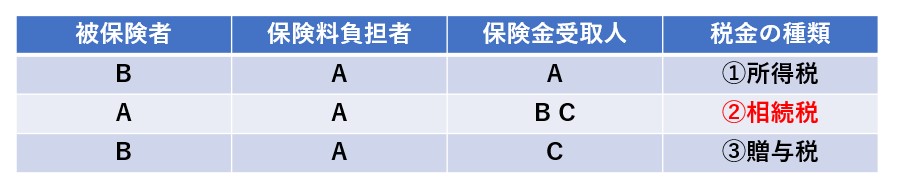

交通事故や病気などで、被保険者が死亡し、保険金受取人が死亡保険金を受け取った場合には、被保険者、保険料の負担者及び保険金受取人がだれであるかにより、所得税、相続税、贈与税のいずれかの課税対象になります。

具体的な課税関係は、下記の例を参照してください。

【死亡保険金の課税関係表】

相続税の非課税枠として、相続人一人当たり500万円の非課税枠が使えるのは上記の表の内、②の組み方で生命保険を組んだ場合に限られます。

相続手続きを行う際、故人のご自宅に伺い相続人からお話しを聞いていて、②のケースでしっかりと相続対策をされているご家庭もあります。

しかし残念なことに、保険の営業マンに「相続税の非課税の対象になるから」と、不正確なアドバイスを受け①のケースで保険を組み、結果何の相続対策にもならなかったケースに年間何件か当たることがあります。

保険の組み方を間違えてしまうと、全くもって相続税対策になりませんので、保険を組む際は十分に注意した方がいいでしょう。

ところで、①のケースで保険を組んでいる場合、Aが亡くなった場合、保険金は誰が受給できるでしょうか?

答えは、誰も受給出来ません。

なぜなら、被保険者Bが亡くなっておらず、保険事故が発生していないからです。

このケースで発生する手続きは、生命保険金の受給手続きではなく、生命保険契約の契約者の地位の変更手続きです。

生命保険の契約者の地位も相続財産の一種となりますので、遺産分割の対象となり、相続手続きを行う必要が出てくる訳です。

契約者の地位の変更手続きは、一切保険金はおりないのですが、Aが納めたこれまでの保険料をそのまま引き継ぐ意味を持ちますので、A死亡時点の解約返戻金相当額を保険会社に計算してもらい、その金額を他の財産にプラスして総財産を把握する必要があります。

もし、相続税が課税される場合、上記の死亡時点の解約返戻金相当額は、相続人一人当たり500万円の非課税措置は適用されないこととなります。

いかがでしたでしょうか。

保険契約を締結する場合は、今後起こりうる相続のことを睨んで、司法書士や税理士、ファイナンシャルプランナーに連携を取ってもらい、適切な組み方をすることをお勧めいたします。

保険で相続対策をされる際は是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまでお気軽にご相談ください。

お気軽にご相談ください。

遺産相続と生命保険の関係 (2020.06.04)

遺言に関するトピックスにて、遺留分と生命保険の関係性について取り上げ、生命保険に加入することが相続対策、争続対策に有効であることをご説明させて頂きました。

今回は、相続と生命保険をテーマに、一般的な税務上の考え方も含めて、お話しをさせていただきます。

まず、原則として、生命保険金(死亡保険金)は受取人の固有財産とされ、遺産分割の対象とならないことから、基本的には相続財産に算入されません。

また、受取手続きも銀行預金等の遺産相続の手続きとは違い、受取人自身のハンコのみで手続きが出来るのが大きな特徴です。

但し、税法上はみなし相続財産という考え方が存在し、ある一定の金額以上の生命保険金は、税務上相続財産とみなす決まりとなっています。

前記の相続財産に算入されない生命保険金の限度額は、相続人一人当たり500万円までとなっています。

これを、「生命保険金の非課税枠」と言っていきます。

例を基に、生命保険金がおりてきた場合に非課税枠がいくらまで認められるかを考えてみましょう。

上記の家族関係であれば、相続人一人500万円まで非課税となりますので、最大で2000万円までは、相続財産にカウントされないこととなります。

預貯金も生命保険金も、故人の死亡に伴って遺族に支払われる金銭という意味では性質は全く同じなのですが、受取手続きや課税の観点から考えると全く性質を異にします。

相続財産のほとんどが自宅不動産といった場合には、相続税の納税の為には自宅不動産を売却するか物納するしか方法はありません。

また、相続税がかからないご家庭であっても、相続財産が自宅不動産しかなく、相続人同士で遺産分けに関する合意が難航する場合は、やはり自宅不動産を売却し、売却代金を法定相続分通り分配するなどの方法(換価分割)を検討しなければならないでしょう。

生前に生命保険を組んでその受取人を特定の相続人、または相続人全員にしておく事ができれば、前述した納税資金や代償金の資金対策はもちろん、預金から生命保険に組み替えた額だけ相続財産を圧縮する事になり、節税対策になります。

実務で相続手続きをやっていると、依頼者様から『生命保険の手続きだけど、証券を持っているからいつ手続きしてもいいのよね?』としばしばご質問があります。

残念ながら、答えは”No”です。

生命保険金の請求権は、権利発生日の翌日から起算して3年で時効により消滅してしまいます。(保険法第95条)

生命保険の受給権が発生しているのに、何もせず放置していると、3年後には、その保険証券はただの紙切れと化してしまいます。

(もちろん、3年経過後に保険会社が時効であることを主張しないケースもあるようです。)

この事実を知らない方は意外と多く、実際にとあるご相談の最中、『別の司法書士さんに聞いたら、「保険金はいつ請求してもいいですよ。別に期限はありませんから。」と言われたんですけど。』と言われたこともあります。

保険法は、司法書士試験の試験範囲では無い為、一般の登記を主とする司法書士事務所では、上記のような誤った回答をしてしまうケースがあるようです。

相続を専門としていて、日頃の実務で生命保険の手続き対応が絡んでくるかどうか、専門家を選ぶ時の一つの基準にしてもらうと良いでしょう。

いかがでしたでしょうか。

『相続が発生したら、この土地を処分して相続税の納税に充てよう。余ったお金は相続人のみんなで分配しよう。』といった具合に初めから計画していればいいのですが、どうしても土地を減らしたくないとか、自宅を相続する代わりに他の相続人に代償金を支払う資力がないといった場合には、生命保険金が入ってくることは非常にありがたいものです。

当法人では、遺言のご相談を受けた場合はもちろんのこと、相続の相談で故人に配偶者がいる場合には、二次相続も睨んで相続対策としての生命保険加入等のご提案もさせて頂いております。

まずは、お気軽にご相談下さい。

お気軽にご相談ください。

遺留分と生命保険 (2020.06.03)

前回までのトピックスで、遺言書と遺留分について取り上げました。

実社会では、どうしてもこの人には相続させたくない、また、どうしてもこの人に全ての財産を相続させたい等といった理由から、特定の相続人の遺留分を侵害してしまう遺言を書くことが多々あります。

私どもが遺言のご相談を受けた場合、予め全遺産を評価して、総体的遺留分と各相続人の個別的遺留分を算出し、請求されうる遺留分相当額を確保した遺言を書くことをご提案するのですが、実際に遺言を書く方の感情は、そう合理的に結論づけることが出来ないことが通常です。

そこで今回は、遺留分を侵害してしまう遺言書を残す場合に有用な相続対策を、事例を用いてご紹介します。

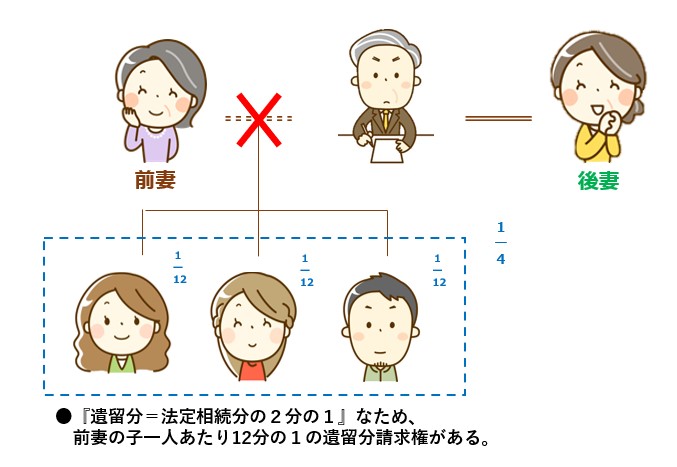

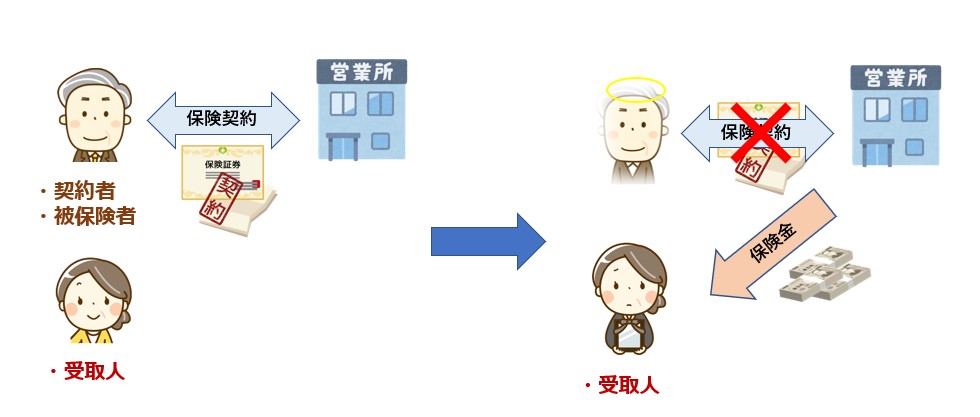

下記の家族関係で、遺言者が一切の財産を後妻に相続させる旨の遺言を書いたとします。

遺言を書いた時点の総財産は、時価6,000万円の自宅と、退職金で得た1,500万円の計7,500万円のみとします。

そうすると、何も対策を講じていない場合、前妻の子たちの各遺留分(個別的遺留分)は総財産に対して、12分の1(法定相続分の2分の1)ずつとなります。

よって後妻は相続開始後、前妻の子たちから625万円ずつ遺留分請求をされるリスクが出てきます。

後妻に手持ちの預貯金等の金融資産がほとんどない場合、最終的に自宅である不動産を売却せざるを得ない危険性があります。

この場合で有用な相続対策は、

被保険者=遺言者

受取人=後妻

とする生命保険を組む事です。

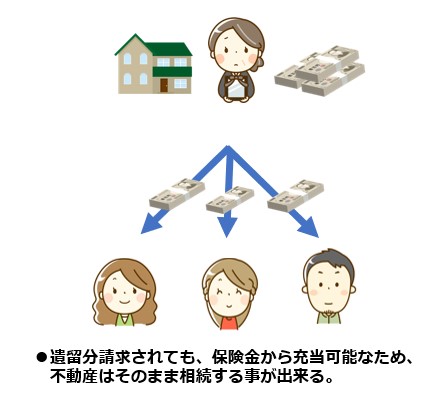

生命保険は受取人固有の財産として遺産分割の対象及び相続財産から離脱していくことが判例で認められていますので(最判昭和40年2月2日)、相続財産を減らす効果と、結果的に、請求される遺留分も減額させる効果があります。

上記事例で言うと、退職金で得た1,500万円を受取人=後妻にして生命保険を組んでおけば、相続財産は6,000万円の自宅のみとなり、各人の遺留分は500万円に減額することが出来ます。

遺留分権を行使するかは、各遺留分権利者の自由意思に委ねられていますが、仮に先の事例で生命保険を組んでおらず、後妻の子たち全員から遺留分権を行使された場合、後妻は総額1,875万円(1人あたり625万円×3人分)を支払う必要が出てきます。

後妻に、預貯金等の金融資産が無ければ非常に重い負担となります。

生命保険を組んでいれば、遺留分権を行使されても、最大1500万円(1人500万円×3人分)まで減額する効果があります。

(※但し、遺産に占める保険金の額が過大になりすぎると、特別受益等の別の問題が浮上してきます。)

遺留分を支払う程のめぼしい金融資産がない場合は、非常に有用な対策と言えます。

金融資産を保険に組み替えて、遺留分対策や税務対策に備えることは、相続を専門としている司法書士・税理士で無ければご提案が出来ないと言えます。

当法人には、相続専門の司法書士が在籍しており、また、相続専門の税理士・相続専門のファイナンシャルプランナーと強力なパートナーシップを組み、生命保険の加入等、最適な相続対策をご提案をさせて頂いております。

遺言を含めた生前対策をご検討の際は、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、是非一度お気軽にご相談下さい。

お気軽にご相談ください。