遺留分侵害額請求と和解勧告の関係性 (2022.03.15)

令和1年7月1日、遺留分の見直しがされた新民法が施行されました。

それまでの遺留分の概念は、遺留分減殺請求に基づく相続財産の共有化です。

つまり、遺留分の侵害をされた相続人からの遺留分減殺請求がなされると、相続財産全てに遺留分(基本は法定相続分の2分の1)が及び、遺言にて相続した相続人と遺留分減殺請求をした遺留分権者との共有となり、以後、不動産等は換価等を自由に出来なくなってしまいます。

これでは、相続した不動産を売却して遺留分相当額を金銭で賠償する、という和解が成立し得ないという事態が相次ぎました。

この事態を重く見た政府は、令和1年7月1日以降の相続開始による遺留分については、遺留分減殺請求権から遺留分侵害額請求権という権利に変更し、相続財産全てを金銭に見積り、遺留分権者に対して相当額の金銭を支払うことで解決を試みる法改正を実施しました。

遺留分侵害額請求についての詳細は、別トピックスにて取り上げていますのであわせてご覧ください。

前置きが長くなりましたが、今回のご相談のケースは以下のとおりです。

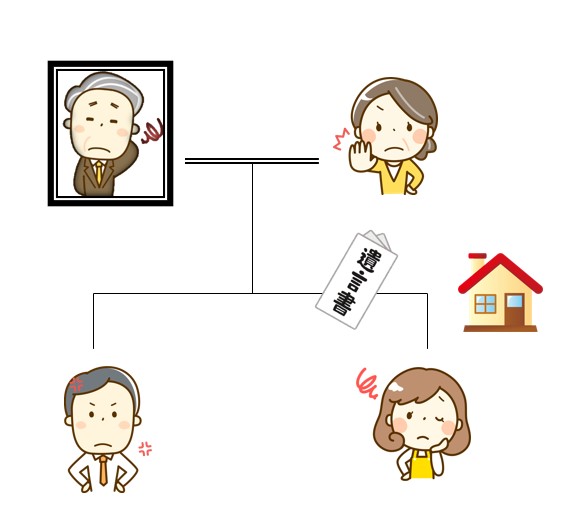

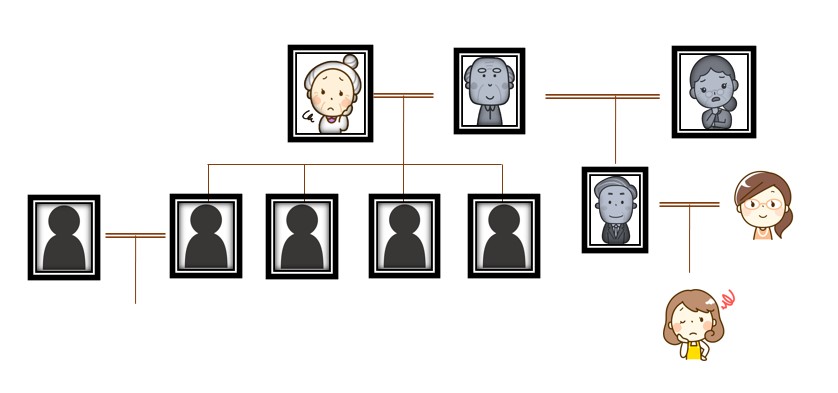

相続関係・・被相続人父、妻(相続人母)、長女、長男

遺言内容・・都内の一等地を全て長女に相続させる内容が記載され、その内容に基づき長女名義に相続登記を申請予定

後日、母・長男の両名が長女に対して遺留分侵害額請求権を行使し、地裁にて争われることに。

前述のとおり、遺留分侵害については令和1年7月1日以降、全て金銭で解決することとなっております。

ところが、今回のケースでは相続財産のほぼすべてが相続登記をした土地のみで、預貯金等はありません。

そうすると、都内の一等地である土地を金銭に見積り、母及び長男に遺留分相当額(母の法定相続分1/2×1/2=1/4 + 長男の法定相続分1/4×1/2=1/8、計8分の3)を自己の財産から持ち出して支払う必要があります。

もし、皆さんがご長女の立場であれば都内の一等地、例えば8,000万円の8分の3=3,000万円を現金で用立て、一括で支払えるでしょうか?

土地を売却すれば問題ないかもしれませんが、思い入れのある実家等をすぐにご売却出来ない方もかなりの数いらっしゃいます。

そこで、裁判所の運用では、ほとんどの訴訟事件において和解勧告をしていきます。

今回のケースでは、土地が広かったので半分に分筆をして、遺留分相当額の弁済をしたことにする、という和解勧告です。

この和解手続き中にご相談を受けましたが、訴訟の和解手続き中に登記をすることは基本的に出来ません。

裁判所の手続きと違う手続きに万が一流れてしまった場合、当事者に余計にトラブルが生じるからです。

この場合、登記手続きは裁判所の和解が成立するまで待ち、和解調書が作成されてから司法書士に依頼される事をお勧めします。

また、登記手続きは裁判・和解の種類によっては登記を受理されない場合もありますので、事前に弁護士等を通して司法書士と和解条項について入念な打合せをすることをお勧め致します。

本ケースにおいて、登記手続きが受理されるには、和解調書において以下の文言が記載される事が必要と思われます。

【和解条項要旨】

●被告は、原告らに対して遺留分侵害額として金○○円の支払い債務があることがあることを認める。

●被告は1の債務の弁済として、別紙遺産目録の土地Aにつき、別紙図面A点B点C点D点A点の各測点を結んだ土地を分筆登記をして、「年月日代物弁済」を原因として原告らに各4分の1ずつの所有権移転登記をする。

●訴訟費用及び登記費用は被告の負担とする。

●原告ら、被告は、本件につきその他一切の債権債務がないことを確認する。

弊社では、相続登記はもちろんのことながら、相続に付随する各種登記についてもご相談に応じております。

また、今回ご紹介した和解勧告等について、単純に相続についての知識のみならず、周辺の裁判事務にもある程度明るい必要があるでしょう。

判決・和解による登記は、その取り決めた文言によっては登記が受理出来ないことも多々ありますので、司法書士法人行政書士法人鴨宮パートナーズまで、お早目にご相談下さい。

相続した不動産の登記を放置した結果こんなことに! ~未登記家屋編~ (2022.03.03)

相続登記については、以前に複数の記事を掲載してきました。

今回は、相続した不動産(建物)の名義変更を放置した結果、不利益を被ってしまった方のご相談内容を取り上げて行きたいと思います。

まず、前提情報として登記手続きについてご説明致します。

土地や建物の物理的現況を調査測量の上、その内容を登記します。

増築等現況に変更が生じるごとに、その変更から1カ月以内に登記申請をしなければ過料制裁を受けてしまいます。

土地は、登記されていないということがほとんどありません(相続登記を除く)が、建物は新築後1カ月以内に登記をしないといけないところですが、現実には古い建物や田舎の建物はあまり登記がされていないことがしばしば見受けられます。

建物が登記されていないとは、『現地に実際に建っており、役所の課税もかかってきているが、登記所にて登記されていない状態(つまり正式に世の中に登録されていない状態)』であり、人に例えて言えば、出生したが親が出生届を提出していないため無戸籍状態になってしまっている、と捉えると分かりやすいかと思います。

この表示登記の申請は、司法書士ではなく土地家屋調査士が申請します。

所有権に関する登記(権利部甲区)、所有権以外の登記(権利部乙区)の2つの区分に従って、所有権移転や抵当権設定等が発生した場合、登記申請をします。

現行法上、権利の登記は義務ではなく、自分の権利を第三者に対抗(主張)する為に自分の為にするものと位置づけられ、この登記申請は通常、司法書士が代理申請していきます。

まれに弁護士が登記申請する場合もありますが、一般的には登記法に精通しているのは司法書士と言われており、ほぼ9割の登記申請を司法書士が申請しています。

今回の相談事例は以下のとおりです。

●納税通知書には、祖母名義で建物の固定資産税が課税されており、その建物の相続登記をして欲しい。

●土地は借地権の為、登記が発生せず。

(借地権も権利部乙区に登記出来る権利ですが通常借地権は登記しないのが実務です。)

弊社担当の司法書士は、じっくりと資料を精査しヒアリングをして、あることに気が付きました。

なんと、当時その建物を建てた方は、祖母ではなく祖父だったのです。

また、祖母と言う方は祖父の後妻であり、前妻血族であるご相談者様と、本件の固定資産税納税者とされている祖母との間には、相続関係が全くなかったのです。

実際に、表示登記において利用する所有権証明書としての建築確認済証は、祖父名義で保存されておりました。

祖父が建物を建設後にお亡くなりになり、後妻(祖母)が納税代表者となっていたのでしょう。

役所の納税通知書の名義人は、所有者ではなく固定資産税を支払ってくれる方名義に設定されることが良くあります。

建物の所有権は、民法上の請負契約において、材料を提供した人に帰属します。

この民法の規定をもって、不動産登記法でも建築確認済証は誰名義になっているのか、建築を請け負った建築業者から誰が建物の引渡しを受けたのか、を確認して所有権者を登記します。

相続が開始した対象不動産が未登記家屋の場合、建物を建てた人、つまりは建物の所有権者(以下、原始所有者と言います)は誰なのか、その建物の歴史を追っかけて行きます。

ここで、本件の相続関係を見て行きましょう。

亡祖母(前妻)、亡祖父、亡祖母(前妻)の亡長男、亡長男の長女(今回の相談者)

亡祖母(後妻)の亡長男、亡長女、亡二男、亡二女、その他その子供たち

相談者の方は、原始所有者である亡祖母(前妻)側の亡長男の相続人であり、亡祖母(後妻)との相続関係がありません。

もし、納税通知書のとおり、亡祖母(後妻)が本件の建物を建てたとすると相続権は一切なく、相続登記が出来ないのです。

本件の場合、建築確認済証が祖父となっていましたが、当初建築を請け負った建築会社も不明である為、建築業者の引渡証明書を取り付けることが出来ず、役所の課税台帳の名義が誰になっているかが所有権を確定するカギとなります。

弊社担当の司法書士が提携の土地家屋調査士と打合せの上、役所と掛け合い、原始所有者を祖父と書き換えてもらうことにより、相談者も相続人扱いとなり、なんとかこの未登記家屋の相続登記は事なきを得る事ができました。

このように登記を放置すると、その場では問題ないですが、最終的に時間も費用も通常の登記手続きの何倍もかかってきます。

また、2024年より相続登記は義務化されますので、そのままにしていると罰則が適用されることになってしまいます。

弊社では、相続手続において表示登記、権利の登記、税務、訴訟に詳しい司法書士がチーム体制でご相談に対応致します。

時間が経過してしまうと、場合によっては登記が出来なくなるケースもありえますので、まずは一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にご相談ください。

遺産分割時に換価分割を検討する際の注意点 (2021.09.03)

以前のトピックスにおいて、遺産分割方法について、現物分割・代償分割・換価分割・共有分割の方法があるとお伝え致しました。

今回は、良く質問される換価分割について取り上げたいと思います。

換価分割とは、対象となる遺産(不動産や株)を換価(お金に変える事)して、そのお金を予め定めた分配比率に応じて分割することをいいます。

ただし、この定義を誤ってしまうとトラブルになる可能性もありますので注意が必要です。

前述の通り、『今ある遺産をお金に変えて分割する』が換価分割の趣旨ですから、将来、またはいつか売却してお金に変わったら分配すればいいや、とのあいまいな形で手続きを終えてしまいますと、虚偽の遺産分割・虚偽の相続登記・贈与税の課税リスクが浮上してきます。

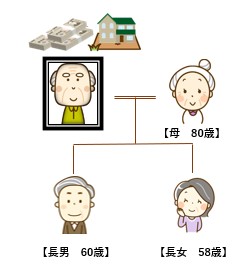

下の相関図をご覧ください。

ご相談者の長男からは次のように相談を受けました。

田舎にある父の遺産としての自宅は、現在母が住んでいるから、まだ売却は出来ないけれど、いずれ母も一人暮らしが限界になることだし、その際は売却して、3人で売却代金を法定相続分通りに分配しよう。

但し、母の名義に相続登記を入れてしまうと、認知症になった場合スムーズに売却手続きが出来ないと聞いたから、登記名義は一旦長男である僕が代表して名義を貰っておこう。

先生、この内容はネットで調べたら換価分割という方法だと思いますが、これで手続きしてもらえますか?

さて、このご相談者の考え、皆さんはどう思われますか?

上記のご相談内容は、実は換価分割とは言えません。

なぜなら、『対象となる遺産を速やかに換価する作業をしていないから』です。

将来売るべき時が来たら売って、売却益を法定相続分通り分配するという点では換価分割と性質上似ているとは言えますが、これは単に売れるまで一旦登記名義を預かるだけの行為であり、売却時期についても見込みが無い為、換価分割とは呼ぶことができないのです。

更に、税務上においても、本来すぐさま売却してその売却益を分配すべきであるのに、5年も10年もその行為をせずに登記名義を預かる事自体がもはや、『他の相続人にお金を分配する債務を免除してもらっている行為』と同視することができ、他の相続人から登記名義を預かった贈与税が課せられる可能性があります。

もちろん、法務局の登記においても同じことが言え、一旦便宜上登記名義を預かるということは換価分割が成立しておらず虚偽の登記になる為、登記申請を取り下げて下さいと法務局に指示される可能性があります。

このように、換価分割は解釈を間違えてしまいますと、課税のリスクが生じ、また、登記手続きも受理されない危険性が生じてきます。

当法人では、様々な遺産分割に精通した専門チームがリスクが無く希望通りの遺産分割をご提案させていただきます。

相続手続・生前対策をお考えの方は、渋谷区マークシティ、目黒区学芸大学駅の司法書士法人行政書士法人鴨宮パートナーズまで、まずはお気軽にご相談ください。

お気軽にご相談ください。

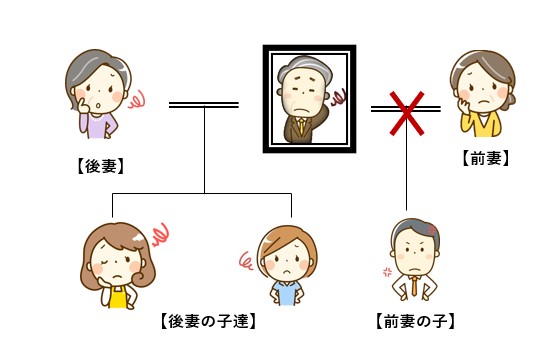

争続(あらそうぞく)~遺産分割調停の活用~ (2021.07.06)

過去のトピックスで、疎遠である前妻の子へのアプローチのしかた、遺産分割の方法を掲載させて頂きました。

遺産分割についてのトピックスはこちら↓

今回は、遺言が無く相続人同士で相続争い(争続)となってしまった場合の手続きについて、ご案内させて頂きたいと思います。

まず、下の相続関係図をご覧ください。

【相続関係=被相続人父、配偶者、子二人、前妻との子一人】

お父様がお亡くなりになり、悲しみに暮れる中、戸籍を収集しているところ、家族には全く聞かされていなかった前妻のお子さんがいることが判明。

この場合、前妻の子を排除したまま相続手続きが出来ないものか、よくご相談をされる方がかなりの数いらっしゃいます。

遺言でもあれば、その可能性は一定程度残されていきますが、遺言が無い場合、前妻の子も列記とした法定相続人のうちの一人なので、その子を排除して手続きを進めることは出来ません。

遺言があった場合でも、どなたかが遺言執行者に選任されている場合は、遺言執行業務において法定相続人の確定作業及び全法定相続人に遺言執行者就任通知を送ることが義務付けられている為、遺言がある場合でもほとんどの場合は、上記の様な疎遠の相続人には一定のアプローチをしていく必要があります。

では、前妻の子の住所居所が判明した場合どのような方策が考えられるでしょうか?

相続の専門家であれば、まずはその前妻の子にまずは『お父様がお亡くなりになり、相続手続きにご協力頂けないでしょうか?』更に、『今後の法定相続分の主張等、相続に関しての言い分はございますか?』という内容のお手紙を送付することをご提案していきます。

この手紙の書き方が重要で、しっかりと相手方の法定相続分や相続財産になにが含まれるか等、誠意をもって手紙を書けば円満に相続手続きが進む場合がありますが、手紙の中で相続財産を故意に秘匿したりするなど、ぶしつけな手紙の書きっぷりだと、相手方に不信感を植え付けてしまい、結果として協力をしてもらえない場合が多々あります。

また、いくら誠意のある手紙の内容でも、相手方が後妻一家の事をよく思っていない場合等は、法外な代償金を要求されたり、そもそも手紙を受け取ってもらえない場合も多々あります。

このように、事案が暗礁に乗り上げてしまった場合、どう解決を図れば良いでしょうか?

答えは2つあります。

①弁護士に依頼をし、相手方と交渉をしてもらい、相手方の判子を取り付けて貰う。

②遺産分割調停を家庭裁判所に申立て、裁判所を介して話し合いをし遺産分割協議を成立させる。

※調停とは裁判所内での話し合いの場であり、家庭裁判所審判官(裁判官)と男女ペアの調停員2名、計3名で構成される調停委員会の主導のもと、紛争を解決に導いていく手続きのことを言います。

①については、依頼される方も一定数いらっしゃいますが、抜本的解決が出来ない場合が多々あると言えます。

弁護士と言えども、相手方の法定相続分を無視した交渉は出来ませんので、相手方に話を突っぱねられてしまうと交渉決裂となります。

②については、家庭裁判所は遺産分割調停が申し立てられた場合は、必ずその請求に応じる必要があり、調停が不成立となった場合は自動的に審判(裁判と同義)手続きに移行しなくてはならず、必ず解決の糸口を掴めるといえます。

むしろ、弁護士は交渉が決裂してしまうと遺産分割調停の申立てを必ず提案してきますので、自分の主張をしっかりと言える方、ある程度相続のことが分かっている方については、ご自身で裁判所で何をどう分けたい、何を取得する代わりにお金をいくら支払う等と言った主張を展開されるのをお勧め致します。

調停員は、40歳以上の方で社会的に思慮分別のある方が、裁判所に選定されていますので、調停員の意見を互いに聞き入れれば、解決に向かうことも多々出て来ます。

当事者同士で、いがみ合い主張しあっていてもらちが明かないと言った場合は、調停制度を利用して、第三者に入ってもらうことで円滑に遺産分割をスムーズに進めることが出来ます。

当法人の相続専門チームでは、争続(あらそうぞく)となった場合の遺産分割調停の申立てのサポート、調停の流れのご説明、必要書類の収集精査等もお手伝いさせて頂いております。

疎遠のご相続人がいらっしゃる場合でも、是非お気軽にお問合せ下さい。

相続手続・生前対策をお考えの方は、渋谷区マークシティ、目黒区学芸大学駅の司法書士法人行政書士法人鴨宮パートナーズまで、まずは一度、お早目のご相談をお薦め致します。

お気軽にご相談ください。

故人に借金があった!相続放棄を検討する際の債務の調査方法とは? (2021.06.24)

お亡くなりになった方を相続すると相続人は、亡くなった方の権利と義務のすべてを承継します。

つまり不動産・預貯金などのプラスの財産だけでなく、借入やローンなどのマイナスの財産も引き継ぐことになります。

亡くなった方に負債がある場合、プラスの財産とマイナス財産どちらが多いのかを調査し、マイナスの財産が多くなる場合には、相続放棄を検討しなければなりません。

借金が明らかに多い場合は相続放棄の手続きをとればいいのですが、「どのくらい借金があるか把握をしたい。」と、通常の相続をするにしても、債務関係は把握しておきたいものですよね。

同居している配偶者に関しては債務状況を把握していることも多いですが、借金がある場合、家族にも隠しておきたい後ろめたさのようなものもある、というのも事実です。

ましてや兄弟相続などの場合は、債務状況などはなかなか知る機会もなく、実際に被相続人が亡くなってから督促状が届き、そこで初めて借金の存在に気付くということも十分考えられます。

以前のトピックスでも解説をしましたが、相続放棄や限定承認は原則3ヶ月間の期間内で行わないといけないため、できるだけ早急に相続財産を調査する必要があります。

そんな時に活用していくのが、「信用情報調査」です。

銀行、クレジット会社、消費者金融から借入れをしている場合、これらの金融機関には個人の信用情報を管理するための信用情報機関があり、そこで借金などの借入の情報を管理しています。

信用情報機関に開示請求をすることにより、お亡くなりになった方がどれくらい借金をしていたかを調査することができます。

信用情報機関には下記の3機関があり、それぞれどこにどのくらい借り入れ状況や残高があるか大まかな金額がわかります。

基本的には郵送請求になりますが、JICCとCICは窓口での申請も可能です。

※窓口の場合も結果については即日発行ではなく、後日郵送になります。

必要な書類は以下です。

①開示対象者が亡くなったことが確認できる書類

②申込者が法定相続人であることが確認できる書類

③開示申込書

④1,000円の定額小為替

⑤開示申込者の有効期限内本人確認書類をいづれか2種類

(免許証やマイナンバーカード、パスポート、発行から3カ月以内の戸籍謄本・住民票、健康保険証、年金手帳、など)

⑥開示対象者の電話番号

(過去に使用していた番号なども含めてわかるものすべて)

⑦開示対象者の運転免許証番号(もしあれば)

⑧司法書士や行政書士が手続きをする場合

→委任状、申込者の印鑑登録証明書、各種証明書

なお、法務局発行の「法定相続情報一覧図の写し」を提出する場合は、上記の①②は提出不要です。

上記を用意し郵送請求することで、約1~2週間程度で申込者の住所に郵送で届く、という流れになります。

信用情報機関への開示請求では、登録をしている金融機関の情報しか記載されないので、個人からの借入や、いわゆる街金からの借入までは調査することができません。

それらからの借入については、遺品の中から借用書等を見つけ契約内容を確認していく必要があります。

また債権から督促状などの書類が届いている場合もありますので、それをもとに調査をしていきます。

相続債務を調査している途中で金融機関などから請求があった場合には、その請求に対してお支払いをしてはいけません。

一度お支払いをしてしまうと法定単純承認となってしまい、相続放棄ができなくなってしまう可能性があるのです。

もし請求があった場合には、『相続放棄を検討中である』と告げるだけにしておきましょう。

金融機関にとってみては相続放棄をされてしまうと債務を全く請求できなくなってしまうので、相続放棄の期間である3ヶ月を過ぎてから請求をしてくる場合もありますので注意が必要です。

また3ヶ月経過したからといって100%相続放棄することができなくなるわけではありませんので、督促が来たからといって諦めて支払ってしまうのではなく、まずは専門家に相談をして相続放棄できないかを検討するようにしましょう。

なお、1円でも支払ってしまった場合には法定単純承認とみなされて、相続放棄ができなくなってしまう可能性もありますので、専門家のアドバイスを聞くようにしましょう。

◎故人の債務を調査するには信用情報開示請求で調査していく

◎相続放棄手続き中に金融機関への返済をしてはいけない

◎3ヶ月経過後でも相続放棄が出来る場合もあるので、まずは専門家へ相談

故人に借金等があったのかすら把握されていない相続人からのご依頼には、相続に専門特化している当法人が、各種機関に信用情報調査を依頼するところから始めます。

相続手続・生前対策をお考えの方は、渋谷区マークシティ、目黒区学芸大学駅の司法書士法人行政書士法人鴨宮パートナーズまで、まずは一度、お早目のご相談をお薦め致します。

お気軽にご相談ください。

相続放棄と相続人の管理責任 (2021.05.12)

これまでに様々なトピックスで、相続放棄について取り上げて来ましたが、今回は相続放棄をしても残る相続人の管理責任にポイントを絞って、解説をしていきたいと思います。

相続放棄をすると、固定資産税等の税負担、債務弁済等一切義務を負わなくなります。

しかし、建物が倒壊したり、ごみの放置で近隣住民に損害を与えた場合は、民法上の管理責任を負うことになるので注意が必要です。

もちろん、相続財産である建物の解体処分や売却等の処分行為をしてしまうと相続放棄をすることは出来なくなります。

賃貸人から賃借人(被相続人)の相続人に、建物明け渡しの為の家屋内の動産類の撤去や滞納家賃の支払い、水漏れによる損害賠償、賃貸借契約の解除を求められることがしばしばあります。

これらの行為をしてしまうと、民法上の法定単純承認に該当すると見なされる場合がありますので慎重な判断が必要となります。

これについては、「経済的に価値のない家財等であれば法定単純承認にあたらない」という下級審判例がありますが、経済的に価値のない家財であるという判断は簡単ではないので、慎重な行動をするべきでしょう。

相続放棄を検討しているのであれば、原則、専門家に相談するまでは遺留品には一切手を付けない等の選択も必要となってきます。

もしも、賃貸人とトラブルを回避するためにやむなく家財道具の撤去をする必要がある場合は、一時保管という建前で撤去前の状態を写真で撮影し、保管場所の状況も写真等で残しておくことをおすすめします。

なお、法定単純承認の処分とは、動産類に限って言えば、廃棄・取得・譲渡を指しますので現状維持のままで保管していきましょう。

また、動産類の撤去を急ぐ特段の理由がない場合は、一旦相続放棄を申立て、相続放棄申述受理通知書が届いた段階で撤去をすることも一つの手段と言えます。

これらの行為をしてしまうと、法定単純承認に該当してしまう可能性が高くなりますので注意が必要です。

特に契約の解除行為は、相続人の立場においてしかできませんので、解除に応じた時点で相続放棄は出来なくなってしまいます。

賃貸借契約の連帯保証人となっている場合は、残念ながら賃貸借契約から生じる債務を回避出来ないので支払いは免れません。

しかし、被相続人に他にも債務がある可能性がある場合、相続放棄を検討する余地があり、一旦賃貸借契約上の債務については、連帯保証人の地位において本債務の支払いをする等の明確な意思表示をした上で、相続放棄をすることをお勧め致します。

なお、相続人ではないが賃貸借契約の連帯保証人となっているケースの場合、相続人全員が相続放棄をし、家賃を支払う人が誰もいなくなってしまうと、延々と滞納家賃の保証をしなければならないという不都合なことが起きてしまいます。

いっそのこと契約解除をしたいところですが、相続人でない連帯保証人は契約の当事者としての地位を有していないため、解除は出来ません。

その場合、相続人不存在を理由として相続財産管理人の選任を申立て、相続財産管理人と賃貸人との間で合意解除をしてもらう必要が出て来ます。

この様に相続放棄には、多種多様な考え方を応用して慎重に判断しなければ取返しのつかないことになりかねません。

当法人では、相続放棄にあたる場合、専門チームが対応し様々な文献から判例の考え方を引用し、最適な提案をさせて頂きます。

お困りごとがございましたら是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にご相談ください。

相続人になれなくなってしまう行為 (2021.04.21)

お亡くなりになった方の相続人は民法により定められております。

相続人は基本的には、配偶者、子ども、親、兄弟のいずれかになりますが、本来相続人となる人が既にお亡くなりになられていたり、相続人が相続放棄をしてしまうと相続人はそれによって変更してきます。

このように相続人は状況によって多少変化しますが、民法に法定されている者が相続人になることには変わりありません。

ところで民法には相続人となる人が定められていますが、逆に相続人となれなくなってしまう行為も定められています。

今回は、この『相続人になることが出来なくなってしまう行為』について解説していきと思います。

本来相続人になる人が相続人になれなくなってしまうことを相続欠格と言い、その相続欠格にあたる行為を相続欠格事由と言います。

①詐欺又は強迫によって、被相続人が相続人に関する遺言をし、撤回し、取消、又は変更することを妨げた者

②詐欺又は強迫によって、被相続人に相続人関する遺言をさせ、撤回させ、取消させ、又は変更させた者

③相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

④故意に被相続人又は相続について先順位もしくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処された者

上記のいずれかの行為を行った相続人等は相続人になる資格を失います。

簡単に言うと被相続人が遺言すること、遺言を撤回すること、遺言を取り消すことを詐欺、強迫によって妨げた者が①の行為になります。

一見悪質な行為に見えますが、詐欺により遺言の妨害をしてしまうことは、うっかり相続人がやってしまっていることも十分あり得ます。

軽率に嘘偽りを使って遺言書を書かせたり、変更させたりする事で、自ら相続人としての地位を失ってしまうような事はやめましょう。

②は①の逆で、詐欺や強迫により遺言書を書かせ、撤回させ、取り消させることです。

例えば、兄が弟のあることないことをでっち上げ言葉巧みに騙したり、父親を脅して遺言書を書かせたり、といった行為が該当します。

③は遺言書を勝手に書き換えたり、捨てたりしてしまうことです。

相続発生後に故人の遺品を整理していたら自分が最初に遺言書を見つけ、自分に不都合な内容であるから破棄してしまおう、と考えてしまうかもしれません。

しかし、その行為により相続人の資格を失ってしまうこともあり得るのです。

これら3つの行為は、無条件で相続人になれなくなってしまいますので、十分気を付けた方が良いでしょう。

④については言わずもがなで、明らかに相続人になれなくなってしまうことが想像できますよね。

なお、相続欠格事由に関しては別のトピックスでも取り上げておりますので、併せてこちらもご覧ください・

相続人の行為により相続人になる資格を失ってしまう相続欠格ですが、被相続人の意思によっても相続人の資格を失わせることができます。

これを相続人の廃除といいます。

≪民法第892条より≫

遺留分を有する推定相続人が、

①被相続人に対して虐待する

②被相続人に対して重大な侮辱を加える

③著しい非行がある

これらの行為があった時、被相続人は相続人の廃除をすることができます。

ただし、被相続人が相続人を廃除するためには、家庭裁判所の審判が必要となります。

廃除は家庭裁判所の審判によって効力が生じます。

被相続人に暴力を振るっていたり、それに等しい侮辱をしていたり、また相続人の非行が顕著な場合に認められますが、軽度の場合には廃除は認められにくいのが家庭裁判所の対応の実態です。

廃除の対象となるのは遺留分を有する相続人ですので、遺留分のない兄弟姉妹は廃除の対象となりません。

兄弟姉妹に相続をさせてたくないのであれば、遺言によって兄弟姉妹以外に遺贈又は相続をさせる事で結果的に相続人の資格をはく奪することができるので、兄弟姉妹は廃除の対象とされていません。

廃除が認められると廃除させた旨が戸籍に記載されるので、廃除された相続人は手続きを行うことができません。

このように、被相続人の生前の意思により、相続人の資格を失わせることができます。

相続欠格もそうですが、考えもなしに軽率な行動をしてしまう事で、思わぬ行為により相続人の資格を失う場合がある事を十分に理解しておきましょう。

相続・生前対策をお考えになる上で、場合によってはなかなか周囲の親族に相談出来ないようなケースもあると思います。

当法人では、経験豊富な司法書士が専門チームを組んで相続手続きをサポート致します。

お困りごとがございましたら是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にご相談ください。

お気軽にご相談ください。

遺言書で代償分割を指定する場合のメリットとは? (2021.04.14)

①代償金とは

②代償分割すべきケースとは

2.代償金の計算方法

①遺産の評価

②各相続人の法定相続分を計算

③代償金額を計算

④代償金の支払いを遺言書で指定する

3.遺言書で代償金による分割を指定すべきケース

①遺言書で代償分割を指定するための書式

②無効にならないよう、要注意!

以前のトピックスで、遺産分割の方法・遺言の書き方について触れて来ました。

今回は、遺言で代償分割を指定するメリットをご紹介していきたいと思います。

複数の相続人がいるときに不動産を1人の相続人へ相続させると、他の相続人との間で不公平が生じてしまいます。

相続争いのリスクが心配になるでしょう。

そんなときには「代償金」の支払いによって解決できる可能性があります。

遺言書で代償金の支払いを指定する際のポイントをまとめました。

そもそも「代償金」とはどういったお金なのでしょうか?

代償金とは、特定の遺産を相続する人が、遺産を受け継ぐ代わりに他の相続人へ払うお金のことです。

たとえば不動産を1人の相続人が相続して、他の相続人が何も受け取れなかったとしたら、他の相続人の法定相続分が無視されてしまい、他の相続人は不満を持つでしょう。

そこで、不動産を相続する相続人が、他の相続人の法定相続分に応じた代償金を払うことで公平に遺産分割を行います。

このように代償金支払いによって遺産分割する方法を「代償分割」といいます。

代償金の支払いによって解決すべきケースは、「分割できない財産」が残された場合です。以下の四つが代表例です。

・不動産

・株式

・車

・骨董品や絵画などの動産

こういったものは物理的に分割できませんが、一人が受け取って他の相続人へ代償金を払うと公平に分けやすくなります。

まずは遺産の評価を行います。たとえば不動産なら簡易査定を行って時価を算定しましょう。

車なら中古車サイトで相場を確認したりディーラーや中古車ショップに持ち込んで調べたりします。

上場株式なら株価を参考にして評価します。

非上場株式の場合、専門的な評価方法を適用しなければならないので税理士等に相談するのがよいでしょう。

次に各相続人の法定相続分を計算します。

たとえば子どもが3人で相続するなら、それぞれの法定相続分は3分の1ずつです。

法定相続分の結果を以下の計算式にあてはめると、代償金額を算定できます。

たとえば3,000万円の価値のある不動産が残されて長男が相続し、相続人は長男、次男、長女という子ども3人としましょう。

つまり、次男と長女へ支払うべき代償金額は1,000万円ずつ。

長男は次男と長女へそれぞれ1,000万円ずつの代償金を支払えば、公平に遺産相続ができることになります。

遺産相続が起こったら、基本的に相続人同士で話し合って遺産分割方法を決めなければなりません。

たとえば長男に土地建物を相続させたい場合でも、実際に子どもたちがどういった解決方法を選択するかはわかりません。

親の希望通りに長男が土地建物を相続して代償金を支払うかもしれませんが、子どもたちが合意して不動産を売却して解決する可能性もあります。

死後に不動産などの資産を確実に残してほしい場合、遺言書で代償分割を指定しておきましょう。

以下のような状況であれば、遺言書で代償分割を指定するメリットが大きくなります。

・不動産を売却せず、一人の相続人に引き継いでほしい場合

・一人に不動産を残したいが、そうなると他の相続人が不満をもってトラブルになりそうな場合

・遺留分請求権者が相続人に含まれる場合

遺言書で代償分割を指定する際の書式は下記を参考にしてください。

第〇条 遺言者は、遺言者の有する以下の不動産を、長男田中一郎に相続させる。

【長男に相続させる土地の表示と建物の表示】

第〇条 長男田中一郎は前条記載の相続に対する負担として、長女佐藤花子に1,000万円、次男田中次郎へ1,000万円をそれぞれ代償金として支払う。

遺言書を作成するときには、間違いのないようにくれぐれも注意しましょう。

不動産をきちんと特定できなかったり、相続人の表記を間違えたりすると、遺言書が無効になってしまう可能性があります。

不安があれば専門家に相談しながら遺言書の文面を書くのがよいでしょう。

いかがでしたでしょうか。

法改正により自筆証書による遺言がやりやすくなったり、ネット情報からそれらしい雛形を手に入れやすくなったりと、以前に比べれば個人の方が自力で遺言をするハードルは下がったように思います。

しかしながら、単純に相続人のうちの一人に遺産を相続させる旨を遺そうとするだけでも、その他の相続人同士の関係性や、万が一の遺留分対策など、様々な状況の想定をしていないと、実際に相続が発生した際に、遺言者が意図していない形になってしまったり、はたまた遺言を遺したことで相続人に思わぬ負担をかける事になってしまったりと、望まない結果になってしまう危険性も含んでいます。

少しでもご不安が残るような方は、やはり司法書士等の専門家に依頼して、公正証書で遺すことが確実と言えるでしょう。

当法人では、遺言コンサルティング、遺産分割方法の提案の出来る専門の司法書士が複数在籍しております。

是非一度、目黒区学芸大学の司法書士法人鴨宮パートナーズまで、お気軽にご相談下さい。

お気軽にご相談ください。

相続税を知らない司法書士の話 ~相続で知っておきたい税の知識とは?~ (2021.02.25)

前回までのトピックスにて、相続税の仕組みについてお話をしました。

相続相談を法律家にする場合に気をつけなければいけないのが、法律家の中には、残念ながら相続税を全く勉強してこなかった人が、一定の割合で存在することです。

我々司法書士は税理士ではないため相続税の専門家ではありませんが、相続という分野を取り扱う立場として必要最低限の知識を持ち合わせておくべきでしょうし、弊社でも初回相談にいらしたお客様から、必ずと言って差し支えないほど質問に挙がる必須の知識になりますので、ある程度のことは知っておかなければなりません。

今回はそんな、相続税にまつわる『あること』を知らない司法書士に提案されたお客様があわや大惨事に見舞われそうになった、実際に会ったお話をご紹介しましょう。

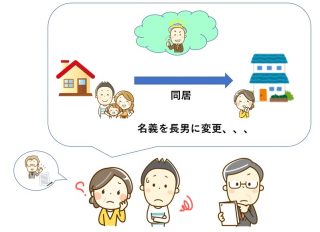

弊社の初回面談をご希望された、お父様がお亡くなりになった長男様のお話です。

一度、他の司法書士事務所に相談後、その司法書士事務所に税理士の知り合いがおらず、弊社にご来所頂きました。

「遺産分割協議の内容は先日相談した司法書士の提案通りまとまっているので、先生には登記手続きをお願いしたいです。あと、相続税申告が必要なので税理士先生のご紹介をお願いします。」とのご依頼です。

亡くなったお父様のご自宅は、お母様ではなく、長男様に相続させることで話がまとまっていたそうです。

相続が発生したとき、長男様は別の場所で暮らしていましたが、お父様の相続を機に、実家に帰ってくることになったそうです。

その司法書士曰く、「この度の相続で、自宅は長男様の名義にしておきましょう。将来、お母様が亡くなっても、名義変更をせずに済みますよ。」とアドバイスしたそうです。

一見良さそうなアドバイスですが、相続税の観点から言うと、実は全く良くありません。

その理由は、この分け方にしてしまうと、『小規模宅地等の特例』が全く使えず、相続税の負担が劇的に増えてしまうからです。

小規模宅地等の特例とは、『亡くなった方が自宅として使っていた土地は、配偶者か、同居している親族が相続した場合、最大8割引きの評価で相続税を計算することができる』という内容の税制上の特例です。

今回のケースでは、お母様(配偶者)が自宅を相続すれば、小規模宅地等の特例が使え、その後、お母様が亡くなったときに長男様(その時点では同居親族)が相続すれば、また小規模宅地等の特例が使えます。

弊社で提携の税理士に相談したところ、結果として、長男様は8割引きの評価額で自宅を相続することが可能でした。

しかし、もし先に相談していた司法書士の提案通りに、お父様から長男様に直接相続させてしまうと、お父様が亡くなった時点ではお父様と別居していたため、小規模宅地等の特例は使えません。

その結果、相続税の負担が1,000万円近く増えてしまうことが判明したのです。

今回は不幸中の幸いなことに、遺産分割協議書に署名する前でしたため、自宅をお母様が相続することに方針転換し、事なきを得ることが出来ました。

◎相続税が絡んでくる(もしくはその疑いがある)場合、相談する専門家のレベルによりその後の提案内容が違うため注意が必要

相続税が発生する家庭においては、お気持ちだけで分け方を決めるのは危険なのです。

一都三県で、ご自宅をお持ちの場合かなりの頻度で相続税申告が必要な場合があります。

当法人は、登記だけではなく相続税等周辺知識にも明るい専門の司法書士がチームを組みご対応させて頂きます。

相続手続・生前対策をお考えの方は、目黒区学芸大学駅の司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にご相談下さい。

お気軽にご相談ください。

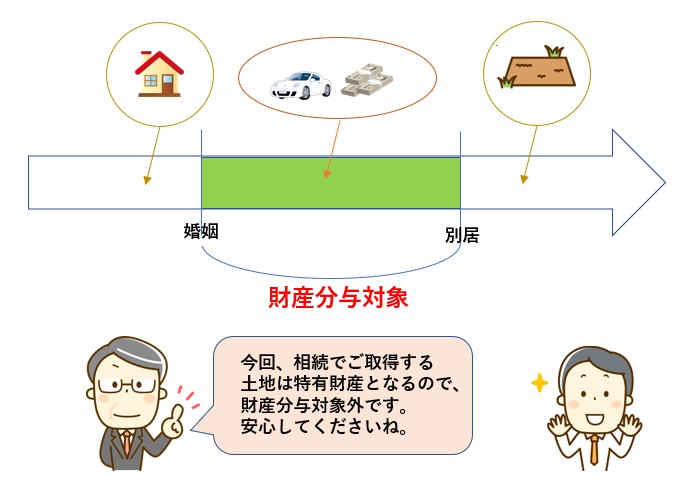

離婚と遺産分割・財産分与の関係性とは (2021.01.27)

前回までのトピックスにおいて、遺産分割について多く触れて来ました。

今回は、相続人の離婚と実家の土地の相続についての相談事例を基にお話しをしたいと思います。

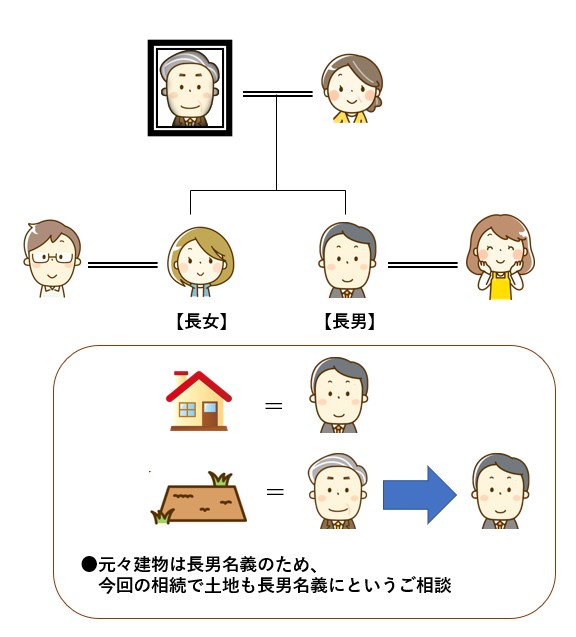

下記の相関図をご覧ください。

≪相関図≫

父(被相続人)、母(同居)、長女(嫁いでいる)、長男(同居)

弊社の司法書士が、ご自宅を訪れ遺産分割協議についてお話をお伺いしたところ、建物は同居の長男で登記名義が入っている為、今回父の底地の相続登記も長男名義にしたいと、お話が進み、相談が終盤に近付きました。

同居のお母様も、ご長女の方も、実家の土地は、ご長男が単独名義をいれることで納得していたのですが、肝心のご長男はなぜか難色を示し、なかなか発言をしません。

そして、最後にご長男から次の様なご意見が、、、、

『実は、今妻と別居中でして。。。

これから、財産分与について話し合う所なのですが、今、私が実家の土地を相続してしまうと、この土地の一部を財産分与で妻に渡す必要があるかもしれないと思って。。。

それだけは、耐えがたく今回は私の名義にしたくないのですが。。。』

皆さんは、この問題についてどう思いますか?

結論から先に申し上げますと、今回のケース、実家の土地の相続は、離婚時における財産分与には影響を与えません。

ですので、今回のケースは、相続人全員のお話合い通りご長男が取得したとしても、ご長男の妻には、実家の土地の持分や代償金を財産分与として支払う必要はありません。

離婚時の財産分与は、婚姻時点~別居時点までに夫婦で共同で築き上げてきた財産一切が対象となりますが、婚姻前にご自身名義で買った財産や、実家の相続で取得した財産は特有財産と言われ、一切財産分与の対象にはなりません。

上記の内容をお伝えすると、ホッとしたご様子で、無事ご長男名義で相続登記の申請をすることが出来ました。

相続専門の司法書士は、単なる手続き代行ではなく、各ご家庭が置かれた状況や一切の事情をヒアリングし、時には相続とは関係ないように思われる法律知識も駆使しながら最適な遺産分割を提案していきます。

遺産分割で迷っている、二次相続を睨んだ遺産分割をしたい、相続人の一人が債務整理をしている、相続人の一人が離婚協議中である、相続人の一人が失踪してしまっている。

等々、、、遺産分割には多種多様な論点が盛りだくさんです。

当法人では、多種多様な相続手続きを手掛けてきた専門の司法書士がチームを組み、要所要所で最適な提案をしていきます。

相続でお悩みの方は、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、是非お気軽にご相談下さい。

お気軽にご相談ください。