民法を知らない税理士の話 ~遺留分対策と生前贈与に関する知識とは?~ (2021.03.17)

前回までのトピックスで、相続税を知らない司法書士について掲載しました。

【相続税を知らない司法書士の話 ~相続を考える上で知っておきたい税に関する知識とは?~】

今回は、その反対に、『民法を知らない税理士』についてお話をしたいと思います。

先日、弊社のホームページにとあるご相談のメールが届きました。

セカンドオピニオンを希望する方からのメールでしたが、ご相談の内容は下記のようなものでした。

さて、皆様どう思われますか?

確かに相続が発生した時点で、亡くなった方の財産を評価していく訳ですから、「遺留分請求をする際に基となる財産額が少なければ請求できる額も少なくなる」というご相談者様の考えは、一見すると道理が通っているように思えます。

しかし、現実はそう簡単なお話ではないのです。

ご相談者様には仲の悪い兄弟がおり、ご両親は全財産を長男であるご相談者様に相続させる旨の遺言を書いているそうです。

しかしいざ相続が発生した際に、兄弟から遺留分請求されるであろうことは容易に想像が出来るため、「将来、相続が発生したときに請求される遺留分を少しでも減らしたい。」とご希望でした。

ご面談して話を伺うと、ご相談者様には顧問税理士がついており、「生前贈与で財産を少なくすれば、その分、亡くなったときの遺産も減るので、遺留分の金額も減らせる」と提案されたそうです。

実はこの説明は間違っています。

生前贈与で渡した財産は特別受益に該当し、遺留分の計算上、持ち戻して計算されます。

つまり生前贈与をしても、請求される遺留分は減らないのです。

さらに顧問税理士から「不動産を買えば遺留分を減らせる」とアドバイスを受けたそうで、父を説得して、投資用不動産を購入させたそうです。

残念ながらこのアドバイスも間違っています。

確かに不動産を買えば、購入金額と相続税評価額との差額によって相続税を減らすことは可能です。

相続税について知識のある税理士ならば、このような提案をすること自体は妥当だと言えるでしょう。

しかし遺留分の計算は相続税の計算方法とは違い、相続税評価額で行うわけではないのです。

不動産について遺留分請求をする際の評価額に関しては、『遺留分を請求する側と請求される側が、その物件の適正な時価を算定し、両者が納得した価格を基準に遺留分の計算をする』ことになります。

例えば新築のタワーマンションの一室を1億円で買い、十数年後に相続が発生し相続税の評価額が2,000万円になったとします。

相続税計算では2,000万円として扱っていきますが、その物件の市場価値が当時と変わらず1億円のままなら、1億円を基に遺留分を計算することになります。

つまり、不動産を買っても遺留分が減るわけではないのです。

(不動産が劣化し、市場価値が下がればそのぶん遺留分も減る事になります)

◎遺留分侵害額減殺請求の対策には高度な専門知識が必要不可欠

税理士は税金計算の専門家ではありますが、相続に関する制度や法律知識については、一般の方とほとんど変わらない場合があります。

また、相続税を専門としている税理士は、実は業界でも一割程度に過ぎないと言われています。

当法人は司法書士法人であり、民法の相続法を熟知した司法書士が、税制等の周辺知識を考慮した上で的確なアドバイスをしております。

相続手続・生前対策をお考えの方は、渋谷区マークシティ、目黒区学芸大学駅の司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にご相談下さい。

お気軽にご相談ください。

遺産分割と相続時精算課税制度を利用した贈与 (2020.07.02)

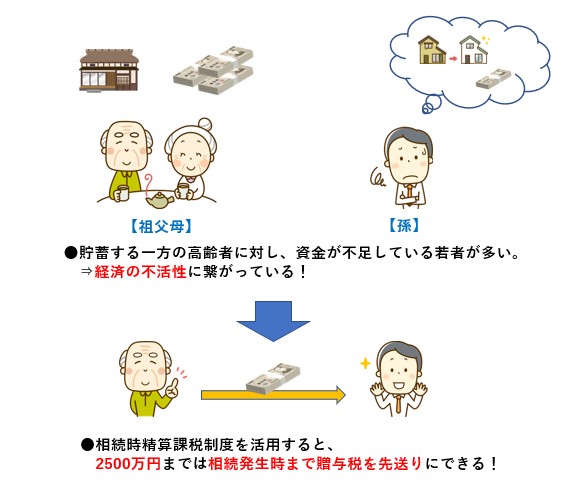

平成15年度税制改正において経済活性化の為に新たに創設された「相続時精算課税制度」。

実務ではなかなかお目にかかれないこの制度ですが、今回は、この制度を利用して問題解決をした事案をご紹介してみたいと思います。

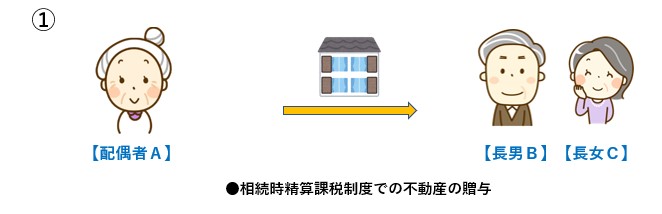

まず、相続時精算課税制度とは、60歳以上の父母、祖父母(平成26年までは65歳以上の父母)から20歳以上の子、孫(平成26年までは20歳以上の子)へ贈与をした場合、相続時精算課税制度を選択した贈与税申告を税務署にすることで、2500万円までの贈与に関しては贈与税を課税しないという制度です。

高齢者は基本、大きなお金を使う機会がなかなかありません。

一方で若い人は大きなお金を持っておらず、消費が活性化しないといった理由から、早めに次世代に財産を贈与させ、経済を活性化させようとして新設された制度で、一見聞こえが良い制度なのですが、実務上ほとんど利用されるケースがありません。

なぜなら、この制度には裏があり、贈与された財産は「相続財産の前渡し」と考えられ、贈与した父母等が亡くなった場合、その財産は贈与した父母等の相続財産として足し戻しの対象として計上しなければならないことから、あまり節税の意味がないと言われているからなのです。

つまり、読んで字のごとく、贈与時には2500万円までの贈与であれば課税しないが、贈与者に相続が発生したらその時点で精算するという、いわば贈与税のツケ払いの様な制度なのです。

前述した制度の性質上、相続税がかかるご家庭の節税対策では、まず利用されないことがほとんどです。

しかし、考え方を変えれば、将来相続税が発生しないことが確実視される場合は、認知症対策としての資産承継対策に利用することが出来ます。

上記の相続関係において、実際に当法人が相談を受け提案をした事例をご紹介します。

(※税務相談及び税務申告部分は提携税理士によります。)

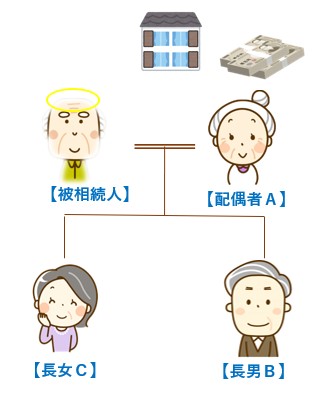

被相続人の遺産は、自宅マンションの持分3分の2のみ

配偶者は78歳で、配偶者の財産は、自宅マンションの3分の1(評価額650万円程)及び預貯金240万円のみで、計890万円相当

(配偶者が亡くなった場合の相続税の基礎控除額は4200万円であり、聴取した内容では相続税はかからないと見込まれる)

長男、長女は父の遺産は、兄弟で2分の1ずつ取得し、将来母が施設に入る際の入居費用として、いつでも売却出来るようにと考えている

また、配偶者も長男長女はよく自分の面倒を見てくれるし、今更自分の名義を入れようとは思わないという意向

遺産分割協議については、上記の通りで話がまとまっていきましたが、配偶者にはまだ固有の財産として自宅マンションの3分の1が残っています。

この3分の1を元気な内に何とかしなければ、いざ施設に入ろうとしてお金が必要な時に、認知症になっていた場合、成年後見申立て及び居住用財産の許可審判をしなければ、売却活動が一切できなくなってしまう恐れがありました。

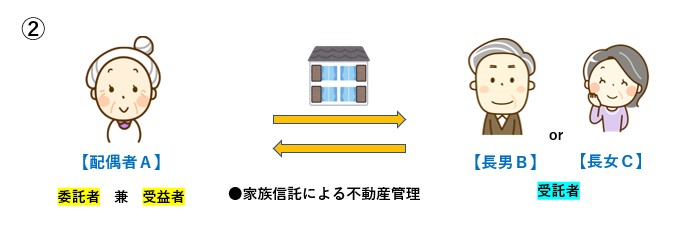

そこで、当法人の司法書士と提携税理士とで、ご家族全員と話し合う機会を設け、下記の2つの方法をご提案させて頂きました。

②の家族信託契約は、契約条項も複雑でスキーム作りに非常に時間がかかり、計画中に当事者が認知症になってしまうおそれがあることから、今回の相談者の方は①の方法を選択されました。

後日、遺産分割協議書及び贈与契約書に調印を済ませ、自宅マンションの名義は長男長女が2分の1ずつ取得することができ、母の相続対策・認知症対策・老後資金対策をすることが出来ました。

数年前から母の施設費用・扶養のことで、気をもみ続けてきた長男長女の方。手続きを終え、非常に安心した様子でした。

当法人では、依頼者のお話しをじっくりと聞き取り、その依頼者の問題解決のための方策としての選択肢はいくつあるのかを常に考慮し、ご提案することに繋げています。

相続手続き、相続対策等でお困りの場合は、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、まずはお気軽にご相談下さい。

お気軽にご相談ください。