1.代襲相続とは??

「代襲相続」とは、本来であれば相続人である人が被相続人よりも以前に死亡していた場合に、その方の子供(養子含む)が代わりに相続人になることです。

相続人の中に死亡している人がいたら代襲相続が発生する可能性がありますが、相続人が子どもか兄弟姉妹かにより代襲相続の範囲が異なるので正しい知識を持っておきましょう。

今回はパターン別に代襲相続がどこまで起こるのかを解説していきますので、相続人の範囲を確定できず迷われている方はぜひ参考にしてみてください。

1-1.代襲相続が発生するケース

被相続人の配偶者は常に相続人となりますが、その他にも被相続人の子、直系尊属(通常、父母)、兄弟姉妹がいる場合には、この順番に従い相続人となります。

なお、被相続人の父母がすでに死亡しているものの、被相続人の祖父母が生きている場合には祖父母が相続することになりますが、こちらは代襲相続とは区別されています。

1-2.被代襲者が被相続人の子である場合

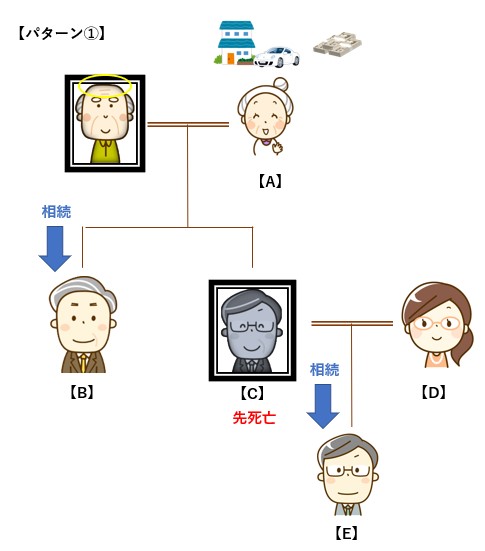

代表的な例としてパターン①を見てみましょう。

上記の相続関係の場合、本来の相続人はA、B、Cの3人です。

しかし、図のようにCが被相続人よりも先に亡くなっていた場合、死亡している人は相続人となることができないので、EがCの代わりに相続人になります。

代襲される人(上記例ではC)のことを被代襲者といい、代襲する人(上記例ではE)のことを代襲者と言います。

1-3.被代襲者が被相続人の兄弟姉妹である場合

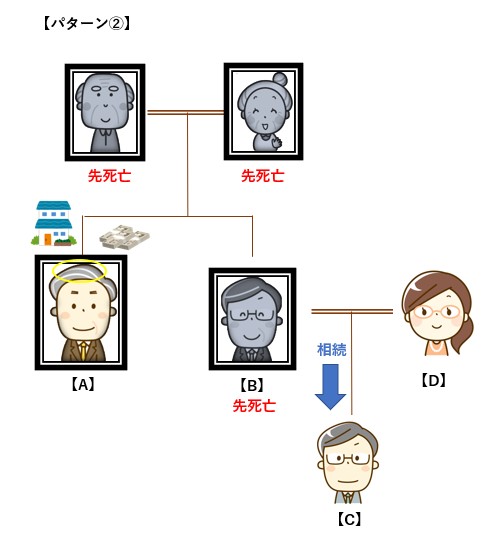

パターン②のように被相続人Aの両親が既に亡くなっている状況で、兄弟姉妹にあたる相続人のBが先に亡くなっている場合、CがBを代襲してAの相続人になります。

実際には、養子や認知した子が登場する場合など、複雑な親族関係となっていることも多々あります。

そのような場合には司法書士等の専門家に相談した方がよいでしょう。

2.代襲相続はどこまで起こる??

代襲相続は被相続人より先に相続人が亡くなっている場合に発生する為、一般的には被相続人と相続人がどちらも高齢の場合に起きやすいと言えます。

しかし稀ではありますが、交通事故等で一度に相続人も代襲相続人も亡くなる、というケースも考えられます。

ここで、代襲相続がどこまで発生するのか確認しておきましょう。

2-1.子どもや孫等の直系卑属が相続人の場合

数は多くないですが、ご長寿家系で子・孫が先に亡くなっているケースも実在します。

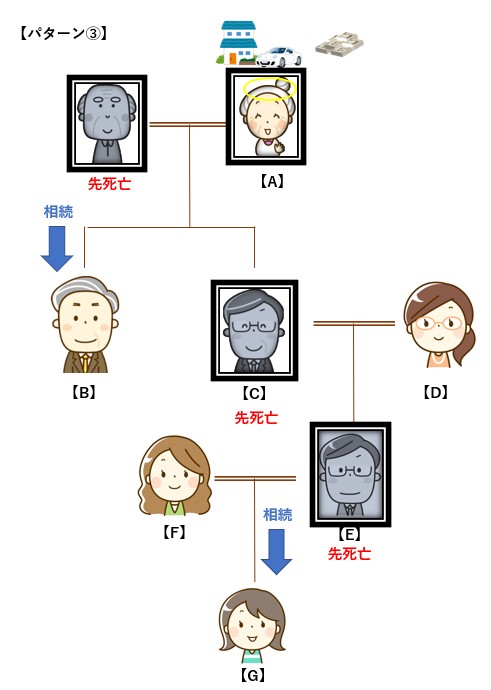

パターン③のように、CとEがともにAよりも先に亡くなっていた場合には、Eの子Gが代襲相続によってAの相続人となります。

このように、被相続人の子や孫といった直系卑属において代襲相続が生じる場合には、直系卑属が連続する限り代襲相続が続くことになります。

2-2.兄弟姉妹が相続人の場合

被代襲者が被相続人の兄弟姉妹である場合、代襲相続は一代に限って起こり、その後の再代襲はありません。

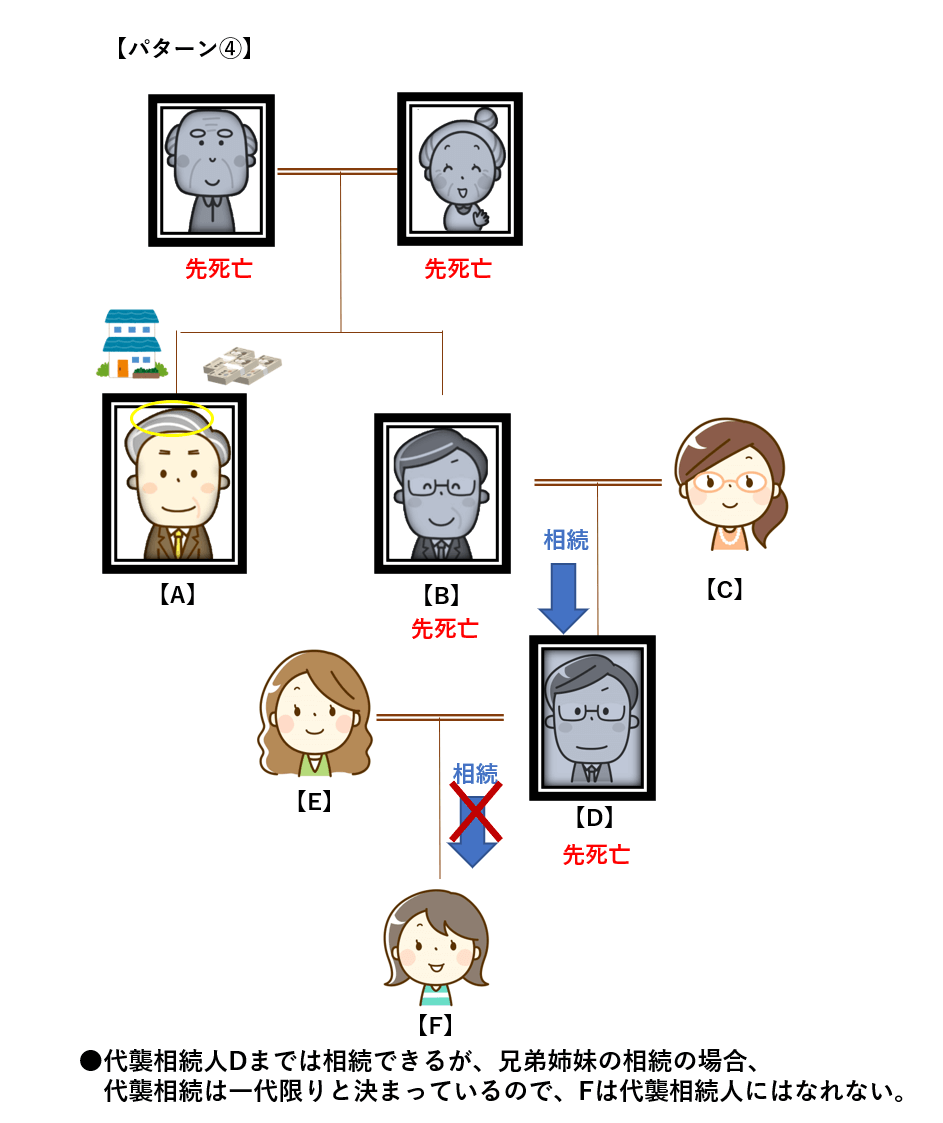

Aよりも先にBが亡くなっていた場合、Bの子のDは代襲相続によって相続人となることができます。

しかしパターン④のように、Aよりも以前にBとDがともに亡くなっていた場合でも、Dの子のFはAの相続人になることができません。

このように、被相続人の子が相続人となるはずであった場合と、兄弟姉妹が相続人となるはずであった場合では、代襲相続が生じる範囲が異なるので注意が必要です。

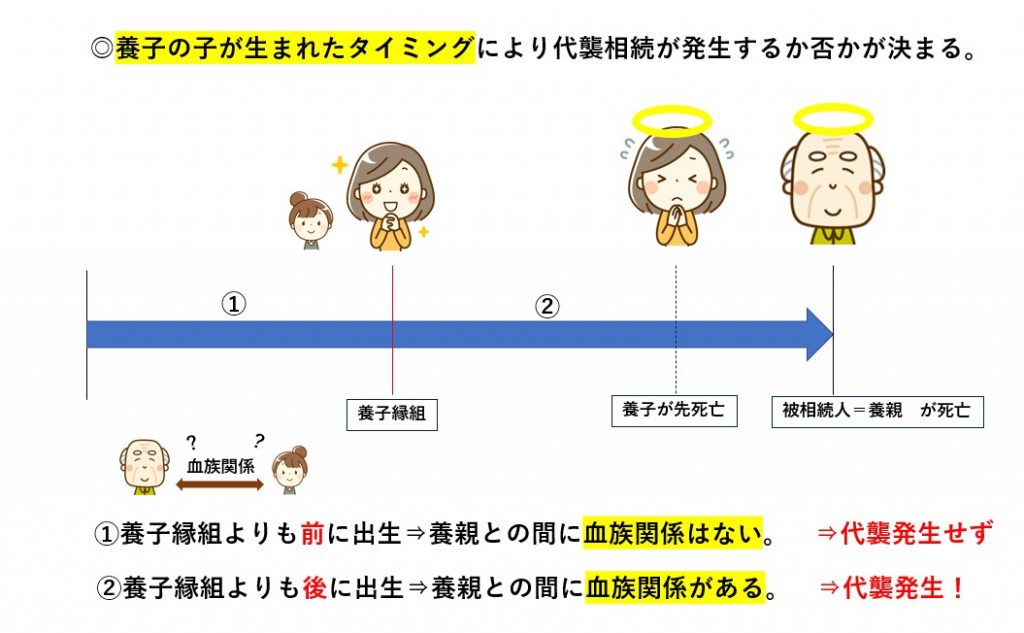

2-3.被相続人が養子縁組をしていた場合

被相続人が養子縁組をしていて、その養子がすでに死亡していた場合に、その養子の子が代襲相続をするかは養子の子が生まれた時期により異なります。

養子縁組の日より前に養子の子として生まれた者は、養親との間に血族関係は生じません。

従って養親の直系卑属にあたらず、養子が先に亡くなっていても代襲相続は発生しません。

一方、養子縁組の日以降に養子の子として生まれた者は、既に養子は通常の子と同様に養親との間に血族関係が生じているため、養子の子もまた養親の直系卑属(=孫)となり、代襲相続が発生します。

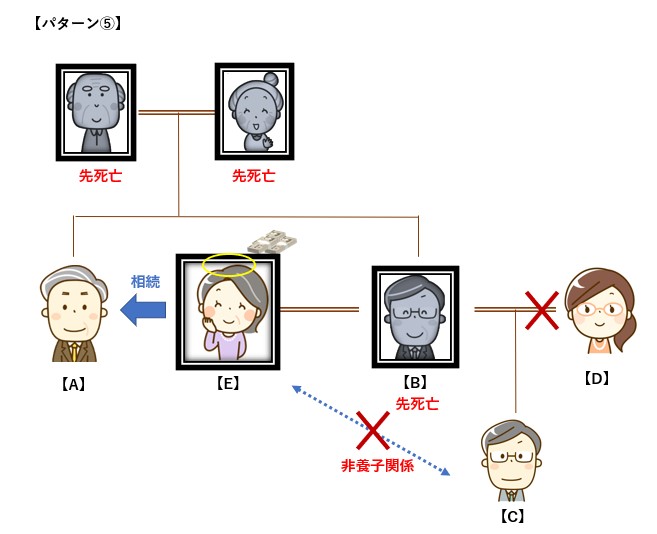

2-4.被代襲者が被相続人の配偶者である場合

パターン⑤のケースを見てみましょう。

両親が先に亡くなっていて、被相続人Eの配偶者Bも先に亡くなっています。

一見するとCがBを代襲してEの相続人になれそうですが、CとEの間に養子縁組をした形跡が無い場合、血縁関係にはありません。

このような場合には、CはBの代襲相続人となる事は出来ませんので、代襲相続は発生せず第三順位のAが単独で相続する形となります。

3.代襲相続人の相続分

代襲相続人は被代襲者と同じ地位で相続人となります。

例えば、2分の1の相続分を持つCが先に亡くなっていた為に、孫であるEが代襲相続する場合には、Eの相続分は2分の1となります。

孫が2人いる場合には、2分の1を2人に分けるので、それぞれの孫の相続分は4分の1となります。

つまり、代襲相続人の数が多くなれば、その分、一人当たりの相続分は少なくなります。

4.相続放棄・相続欠格・廃除の場合

代襲相続は、下記の場合に発生します。

- 本来相続人となる被相続人の子又は兄弟姉妹が相続発生時に「死亡」していた場合

- 本来相続人となる被相続人の子又は兄弟姉妹に「欠格」事由がある場合

- 本来相続人となるべき子が「廃除」された場合

2,3の場合には、被代襲者は相続人の地位を失いますが、その相続人の属人的な行為に基づく効果であり、その相続人の子は相続人の地位を失いません。

2の「欠格」事由には、

- 被相続人や先順位の相続人を死亡させた

- 被相続人に対する詐欺や脅迫により、遺言を撤回、変更させたりするなど遺言に対して不当な干渉を行った

ことが含まれます。(民法891条各号参照)

3の「廃除」事由は、相続人が

- 被相続人に対して虐待や重大な侮辱を与えた場合

- 著しい非行を行っていた場合

となります。著しい非行には、被相続人の家族に対する継続的な暴力なども含むとされています。

なお、廃除は遺留分を含めた相続権を奪うものなので、廃除の対象となるのは遺留分を有する相続人に限られており、遺留分を有しない被相続人の兄弟姉妹が廃除されることはありません。

例えば、被相続人が遺言において、「相続人となる兄弟姉妹から虐待を受けたために一切の財産を相続させない」との意思表示をしていても、これは廃除の意思表示ではなく、単なる遺産の分割割合を指定しているにすぎず、その兄弟姉妹の子が代襲相続することにはなりません。

また注意しなければならないのは、被代襲者が相続放棄をしていた場合には、その子は代襲相続によって相続人となることはできない、という点です。

相続放棄をした人ははじめから相続人ではなかったことなるからです。

このように、相続関係を把握するには、細かな法律判断が必要になってくることがあり、相続税申告の有無を判断する際にも大きな影響を与えます。

代襲相続が起こっている場合には、代襲相続人の相続分が判断しにくくなっていたり、相続人の調査や遺産分割に手間がかかったりと、対応に迷ってしまう方もいるかと思います。

当法人では、専門の相続チームが初回面談を行い、適切なヒアリングからまずは相続税申告が必要が否かを素早くご判断させて頂いております。

相続関係、相続人の範囲、法定相続分、遺産分割の方法等些細なことでもかまいませんので、お困りの際は是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまでお気軽にご相談下さい。

⇒相続人の調査・確定について詳しく知りたい方はこちら

下記フォームよりお問合せ下さい。

お客様に最適なご提案をさせて頂きます。

気軽にご相談ください。