『相続対策≒相続税対策』と思われがちですが、実際の相続のご相談では様々なご家族の想いが絡んできます。

相続対策と言えば、遺言、生前贈与、生命保険や家族信託などが挙がりますが、今回のトピックスでは、年金保険と家族信託を使ったファイナンシャルプランニングをテーマに取り上げてみたいと思います。

財産額の違いはあれど、意外とよくある家族間のお悩みですので、是非ご一読ください。

1.相続対策としてのファイナンシャルプランニング

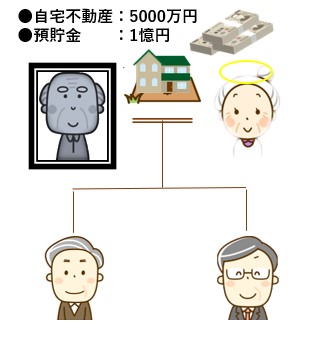

相続で預貯金を取得する際、その額が数千万円、時には1憶円を超える場合もあります。

相続する預貯金が数千万円ある場合、そのお金の使い道が分からないと言ったご相談を受けることが良くあります。

実際に、当法人のファイナンシャルプランナーの資格を有する司法書士が提案した事例を基に、そのスキームの一例をご紹介致します。

下記の相続関係をご覧ください。

相談開始時には、亡くなったお母様の生前の意思を組んで、長男様・二男様で遺産を2分の1ずつ取得する方向で話が進んでいきました。

ところが電話や面談を重ねる内に、このご家庭に長年潜んでいたある悩みが、二男様から打ち明けられます。

『先生、先生に紹介して頂いた税理士の先生から、自宅は兄が取得することで小規模宅地の特例を使い、評価額を8割圧縮し、残った預金を私が少し多めに取得することで兄と結果的に2分の1ずつ遺産分割をすることは理解できました。

しかし、兄は定職についておらず、金銭面で不安がある為、将来4~5年後には相続した自宅を売却しかねません。

また、兄は浪費癖が酷く、週末になると朝まで飲み歩き、高級クラブから毎月数10万円の請求が来ると言った始末で、生前はそれを母が払っていたんです。

見かねた母は私に相談し、自分が死んで相続が発生したら、遺産は折半してもらいたいが、兄の財産の管理は私にするようにときつく言われております。

また、自宅は売却等はせずに守ってほしいとの意向も聞いています。

兄は結婚しておりませんが、もしかしたら単純な兄のことなので、お金を持つとクラブ等で悪い相手に騙される恐れも危惧しております。

どのように進めるのが一番良いでしょうか?』

一般的には実家に住んでいる長男様が不動産を相続する事で、相続税を圧縮することを提案します。

ただしその方法では二男様の抱えている不安を取り除く事はできません。

次章で、実際に当法人の司法書士が提携税理士と協力して提案したファイナンシャルプランニングをご紹介いたします。

2.相続人の意向を組んだ年金保険と家族信託のスキーム実例

相続対策と一言で表しても、相続人の希望する結果は千差万別、ご家庭によって様々です。

この事案における二男様のご意向は、

というものでした。具体的には、

- 兄が取得する遺産の散財防止

- 兄の老後が安定する財産管理

を実現する必要があり、遺産分割に長男様の相続後のファイナンシャルプランニングと財産管理を含めて提案しなければなりません。

なお、長男様には遺産分割に関して下記のようなご意向がありました。

- 遺産分割のことは全て弟に任せる

- キャッシュで3,000万円程は受け取りたい

- 自宅には拘りが無いので、近いうちに引っ越しをする予定

そこで、遺産分割及び長男様のファイナンシャルプラン、財産管理を念頭に下記のスキームを提案しました。

ご意向を優先し相続税のことはさておき、当事者と被相続人の意図を最大限組んだスキームとなっております。

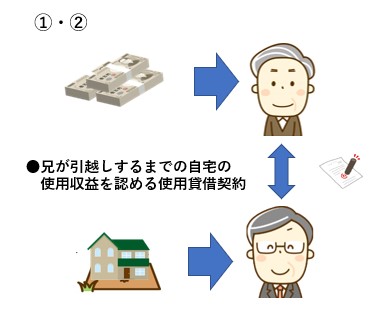

①:自宅不動産は二男が取得

念のため、長男が引っ越しをするまでは、自宅の使用収益を認める旨の使用貸借契約書を締結しておきます。

②:相続預金1憶円相当を長男が取得

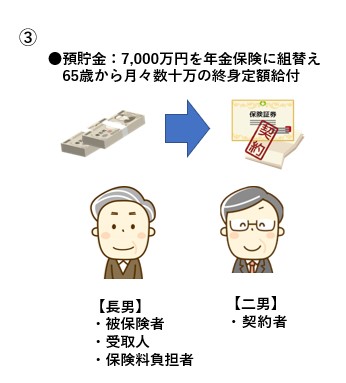

③:上記②の内、7,000万円相当は年金保険として保険に組み替え

年金保険とは一般に生命保険の一種で、老後の必要な生活資金に対し、自身で準備する民間保険を指します。

予め保険料という形でお金を積立し、契約時に定めた一定の年齢から5年、10年など一定期間、もしくは一生涯に渡って月払い・年払いなどで年金を受け取る仕組みです。

今回は、長男様が受け取る遺産の1億円のうち、ご意向の3,000万円は現金として手元に残し、7,000万円相当を保険金として積み立てます。

公的年金の受給に合わせて、65歳から月々数10万円を終身で定額給付されるように設定しました。

また、ここでポイントとなるのが、「保険契約者を長男様にしない」という点です。

保険契約者を長男にしてしまうといつでも解約することが出来るため、下記内容での保険契約形態を提案いたしました。

【保険契約形態】

- 保険契約者=二男

- 被保険者=長男

- 保険金受取人=長男

- 保険料負担者=長男

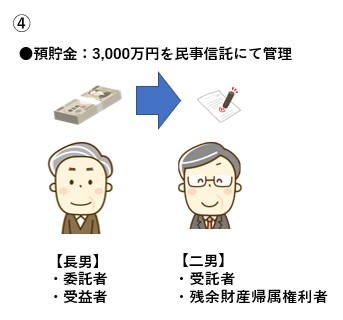

④:家族信託の提案

最後に②の内の3,000万円については、家族信託を提案いたしました。

【信託スキーム】

- 委託者=長男

- 受託者=二男

- 受益者=長男

- 残余財産の帰属権利者=二男

信託契約の詳細は下記のとおりです。

- 初年度及び二年目まで、1,000万円を限度に受益者が求める金銭を受託者が月々又は一括にて給付

- 三年目以後は月30万円を限度に定額給付

③及び④について、全てを家族信託で二男様が長男様の財産管理をすることも検討しましたが、額が額だけに長男様から異論を唱えられる可能性があります。

委託者と受託者の年齢が近い為先に受託者が死亡してしまうことも懸念し、死亡のリスクのない保険会社に大部分の金銭を預けることを提案しました。

また、金銭で管理しておくよりも、終身年金保険に組み替えておいた方が将来受け取れる額が大幅に増えるメリットを考え、上記の提案に結びつきました。

相続手続きを終え、上記の財産管理及びファイナンシャルプランニングを提案通り実行し、長男様は

『一気に浪費してしまうリスクが回避できた。』

とのご感想を頂きました。また二男様からは、

『兄の浪費を回避し老後の資金計画もでき、将来の兄の生活に支障が出ないことに安心した。また、なにより、母が生前考えていた意志を実現出来た。』

と大変ご満足いただけました。

この案件では、提携している保険会社の助言等も多く頂きましたが、かなり難易度の高い提案をすることにより、結果的に満足していただける結果となった事案です。

当法人では、相続手続きを受ける際、相続専門の司法書士が専任担当致します。

相続手続きは、各ご家庭が抱える悩みが全然違っており、税務の知識や財産管理、時には今回のようなファイナンシャルプランニングも必要なケースも出てきます。

ただ単純に自宅の名義を変えるだけ・預金の解約をするだけの業務ではなく、付加価値を付けてサービス提供していきます。

お悩みの方は、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、是非お気軽にご相談下さい。

≪生命保険に関連するトピックス≫

下記フォームよりお問合せ下さい。

お客様に最適なご提案をさせて頂きます。

気軽にご相談ください。