1.遺留分とは受遺者以外の相続人を守る制度

生前対策等を理由として遺言書を作成する場合、皆様が最も頭を悩ませるのは「誰にどのような財産を取得させるか」ではないでしょうか。

将来の遺産承継を円滑に進めるためには、主要な財産を取得する方以外の法定相続人への配慮も欠かせません。

なぜなら一定の法定相続人に関しては、「遺留分」という権利が認められているからです。

遺留分とは一定の範囲の法定相続人に認められた最低限の遺産を取得できる権利で、もし遺留分を侵害された場合は他の相続人に不足分を請求することができます。

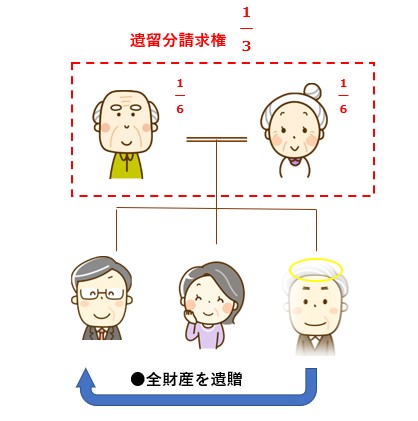

例えば相続人が配偶者のみの場合に、配偶者がいるにもかかわらず被相続人が「別の者に全遺産を遺贈する」という内容の遺言書を作成していたとします。

この場合、配偶者の遺留分が相続財産の2分の1なら、配偶者は財産取得者に対して遺産の2分の1相当額を渡すよう請求することができます。

1-1.遺留分権利者

遺留分が認められている人を「遺留分権利者」と言い、遺留分権利者は「兄弟姉妹(及びその代襲相続人)以外の法定相続人」です。

つまり、遺留分の権利は兄弟姉妹(及びその代襲相続人)には認められていません。

裏を返せば、兄弟姉妹に相続財産を与えたくないと考えている場合は、遺言で他の相続人などに財産を渡すことを明記することで実現が可能となります。

なお、兄弟姉妹の他、「包括受遺者」にも遺留分が認められていませんので注意が必要です。

包括受遺者とは遺贈の対象となる財産を特定せずに、プラスの財産も負債などのマイナスの財産も包括的に承継する遺贈(包括遺贈)を受けた人のことを指します。

包括受遺者は相続人と同一の権利義務を有するため、相続人とともに遺産分割協議に参加します。

しかし、遺留分に関しては相続人とは扱いが異なるのです。

1-2.遺留分の割合

遺留分の全体の割合は民法で下記のように定められています。

①相続人が直系尊属のみの場合

遺留分の合計は遺産総額の3分の1です。

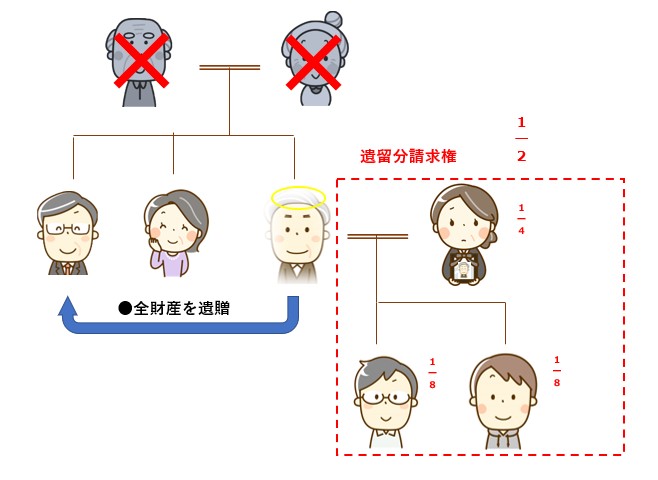

②それ以外の場合

遺留分の合計は遺産総額の2分の1です。

各相続人の遺留分は、これらの割合にその人の法定相続分をかけて算出します。

各相続人ごとの法定相続分の求め方は下記を参照ください。

→【遺産分割時の相続人の法定相続分の計算方法とは?司法書士が事例解説】

2.遺言における遺留分侵害額請求の概要

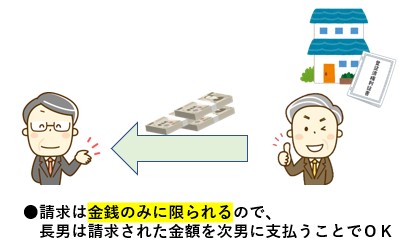

遺言書で遺留分を侵害する遺贈や相続分の指定がなされている場合、その遺留分の額の範囲に限り、財産取得者は遺留分権利者から金銭請求(=遺留分侵害額請求)を受ける可能性があります。

法改正(2019年7月1日施行)により、それまでの遺留分減殺請求権は「遺留分侵害額請求権」と呼ばれるようになりました。

それまでの遺留分の概念は、遺留分減殺請求に基づく相続財産の共有化です。

つまり、遺留分の侵害をされた相続人からの遺留分減殺請求がなされると、相続財産全てに遺留分(基本は法定相続分の2分の1)が及び、遺言にて相続した相続人と遺留分減殺請求をした遺留分権者との共有となり、以後、不動産等は換価等を自由に出来なくなってしまいます。

そもそも遺留分請求がある間柄を考えれば、この後の名義変更や不動産の売却に際に大きな障害となってくることは明白でしょう。

これでは、相続した不動産を売却して遺留分相当額を金銭で賠償する、という和解が成立し得ないという事態が相次ぎました。

この事態を重く見た政府は、令和元年7月1日以降の相続開始による遺留分については、遺留分減殺請求権から遺留分侵害額請求権という権利に変更し、相続財産全てを金銭に見積り、遺留分権者に対して相当額の金銭を支払うことで解決を試みる法改正を実施しました。

つまり、贈与または遺贈された財産そのものを返還する現物返還から金銭請求に一本化されたことです。

これによりどう変わるのか下記事例で見てみましょう。

【事例】

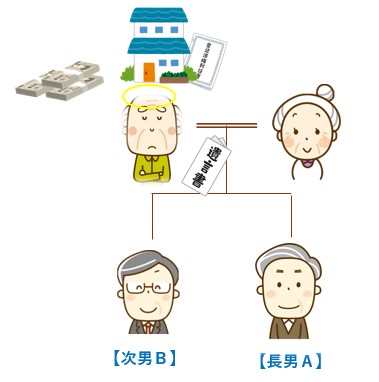

- 被相続人が父、相続人が母・長男・次男の3人

- 父が「長男に全ての財産を相続させる」という遺言を残して死亡

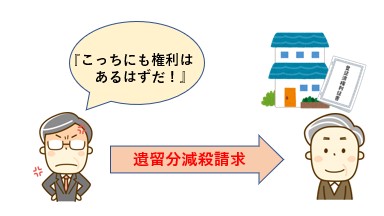

- 相続財産に不動産と預貯金があり、次男が自分の遺留分を主張して長男に請求中

①旧法:遺留分減殺請求

「遺留分減殺請求権」とは遺留分を侵害された人が「遺留分に相当する財産を下さい」という一方的な意思表示により法律効果が発生する「形成権」という権利です。

そのため、遺留分減殺請求の意思表示をすれば、当然に相続財産が共有になってしまいます。

金銭等の分割可能な財産ならまだしも、不動産を持分で共有状態にするとなると、その状況の解消(売却など)には長男次男でさらに話し合い、まとまらなければ訴訟等で共有物分割等をしなければなりませんでした。

ただでさえ思うところあっての遺留分請求ですから、共有状態の解消が難しい事は容易に想像がつきます。

それだけでなく、土地の利活用という観点からも、共有状態を生みやすい減殺請求の方法には改正すべきだという声がありました。

②改正法:遺留分侵害額請求

改正法では、遺留分の権利を主張した場合、遺産総額に応じた遺留分の金銭請求のみとなりました。

これにより不動産が共有にならず、共有解消での争いを回避できることになります。

遺言をこれから作成するという方でも、受遺者に予め遺留分相当額を余分に遺しておくことで、望まぬ実家の売却などといった事態を回避しやすくなったと言えるでしょう。

2-1.遺留分算定の財産の変更

改正法では遺留分を算定するための財産(遺留分額を決めるための基礎となる財産)について、一定の限定がされました。

<旧法における遺留分算定するための財産>

- 相続開始時の財産

- 相続開始前1年内の贈与

- 贈与当時に贈与者・受贈者の双方が遺留分を損害を与えることを知って行った相続開始前1年より前の贈与

- 特別受益に該当する贈与

「特別受益に該当する贈与」とは、婚姻若しくは養子縁組のため若しくは生計の資本として行った贈与のことで、簡単に言うと遺産を先に渡すような意味合いのものです。

旧法では特別受益に当たる贈与はその時期を問わず、遺留分の算定するための財産に入れて計算されていました。

<新法における遺留分算定するための財産>

- 相続開始時の財産

- 相続人以外に対する相続開始前1年内の贈与

- 贈与当時に贈与者・受贈者の双方が遺留分を損害を与えることを知って行った贈与

- 相続人に対する相続開始前10年内の特別受益に該当する贈与

今回の改正により、相続人に対する贈与は、1年内の贈与であっても特別受益に該当しない限り、遺留分を算定する財産には加算されなくなりました。

また、相続開始前10年より前にされた贈与は、特別受益に該当するものであっても遺留分を算定する財産には加算されなくなりました。

2-2.遺留分侵害額請求の方法

遺留分侵害額請求は、遺留分を侵害している相続人や受遺者に対して行います。

この遺留分侵害額請求には、法律で定められた一定の方式や手続きといったものがありません。

つまり裁判上の手続きを利用して請求することも、裁判所を利用せず直接請求することも可能です。

2-3.遺留分侵害額請求の時効

仮に遺留分権利者の遺留分が侵害されていたとしても、実際に遺留分侵害額請求をするか否かは任意であり各相続人の意思に委ねられます。

とはいえ、いつまでも遺留分請求をすることが可能となると財産取得者の地位が安定しないため、請求ができる期間については一定の制約があります。

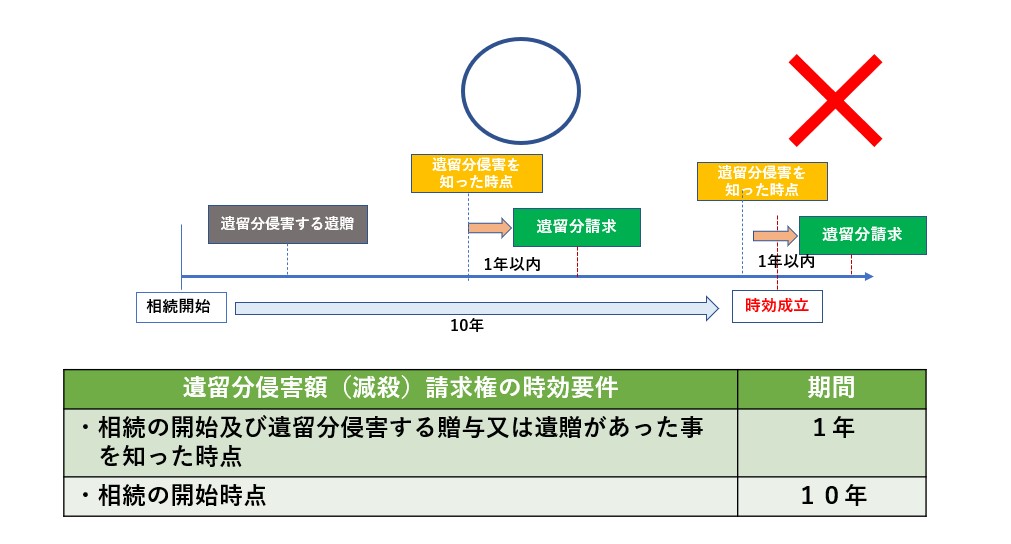

民法1048条では遺留分侵害額(減殺)請求ができる期間(時効)に制限を設けており、以下の二つのいずれかに該当すると請求できなくなります。

- 相続の開始および遺留分を侵害する贈与又は遺贈があったことを知った時点から1年

- 相続開始の時点から10年

3.遺留分の放棄

遺留分制度は相続人の救済を目的としていますので、行使するかしないかは遺留分権利者の自由です。

また、遺留分侵害額請求権自体を放棄することもできます。

遺留分侵害額請求権の放棄は、相続開始後であれば自由にすることができます。

しかし相続開始前の場合ですと、家庭裁判所の許可が必要となります。

これは、被相続人や他の相続人からの心理的圧力により、本人の意思によらず放棄させられてしまう可能性を防ぐためです。

遺留分放棄については別トピックスでもご紹介していますので併せてご一読ください。

4.遺言書による遺留分対策

遺留分制度はそもそも相続財産をもらえない法定相続人を守るための権利ですので、当然ながら遺留分を侵害する遺言書の内容よりも遺留分請求が優先されます。

そこで遺言者はなるべく遺留分請求をされないように、また請求をされても想定の範囲で収まるように、対策を取る必要があります。

①付言事項

『付言事項』とは、法定遺言事項(遺言書に記載することにより法的効力が認められる事項)以外の事項を指します。

法定遺言事項以外ですので、付言事項に法的効力はありません。

しかし遺言者がそもそもなぜ遺言をしたのかを伝えることが出来ますし、遺言者と相続人の関係次第で、法的効力はなくとも遺言者の想いを汲み取ろうと相続人に思わせる可能性はあります。

更に、生前に遺留分権利者にその話をしておくことで、事情を組んでもらえる可能性は高まるでしょう。

②優先的に減殺する財産を指定

遺留分請求を避けられなかったとしても、優先的に減殺する財産を遺言で指定することが可能です。

遺留分を侵害する遺贈や贈与が複数人に行われた場合、第一に遺贈が減殺対象となります。

※複数人に対して遺贈があった場合は、価額割合に応じます。

また、遺言者が別段の意思を表示した時は、その意思に従います。

このようにして、『最低限これだけは実現したい』という内容に対して他の財産から減殺させる事で、その実現を図ることが出来ます。

このように、遺言書作成をする時には、予め各遺留分権利者の遺留分に配慮した内容であるか、また請求を受けた相続人がどのように償還するかを想定する事が、遺言を作成時のポイントとなります。

5.遺留分請求と和解勧告が絡んだ相続相談

最後に、遺留分請求が絡んだご相談事例をご紹介しましょう。

今回のご相談のケースは以下のとおりです。

- 相続関係……被相続人父、妻(相続人母)、長女、長男

- 遺言内容……都内の一等地を全て長女に相続させる内容が記載され、その内容に基づき長女名義に相続登記を申請予定

後日、母・長男の両名が長女に対して遺留分侵害額請求権を行使し、地裁にて争われることに。

前述のとおり、遺留分侵害については令和元年7月1日以降、全て金銭で解決することとなっております。

ところが、今回のケースでは相続財産のほぼすべてが相続登記をした土地のみで、預貯金等はありません。

そうすると、都内の一等地である土地を金銭に見積り、母及び長男に遺留分相当額(母の法定相続分1/2×1/2=1/4 + 長男の法定相続分1/4×1/2=1/8、計8分の3)を自己の財産から持ち出して支払う必要があります。

もし、皆さんがご長女の立場であれば都内の一等地、例えば8,000万円の8分の3=3,000万円を現金で用立て、一括で支払えるでしょうか?

土地を売却すれば問題ないかもしれませんが、思い入れのある実家等をすぐにご売却出来ない方もかなりの数いらっしゃいます。

そこで、裁判所の運用では、ほとんどの訴訟事件において和解勧告をしていきます。

5-1.和解勧告時の注意点

今回のケースでは、土地が広かったので半分に分筆をして、遺留分相当額の弁済をしたことにする、という和解勧告です。

この和解手続き中にご相談を受けましたが、訴訟の和解手続き中に登記をすることは基本的に出来ません。

裁判所の手続きと違う手続きに万が一流れてしまった場合、当事者に余計にトラブルが生じるからです。

この場合、登記手続きは裁判所の和解が成立するまで待ち、和解調書が作成されてから司法書士に依頼される事をお勧めします。

また、登記手続きは裁判・和解の種類によっては登記を受理されない場合もありますので、事前に弁護士等を通して司法書士と和解条項について入念な打合せをすることをお勧め致します。

本ケースにおいて、登記手続きが受理されるには、和解調書において以下の文言が記載される事が必要と思われます。

【和解条項要旨】

- 被告は、原告らに対して遺留分侵害額として金○○円の支払い債務があることがあることを認める。

- 被告は債務の弁済として、別紙遺産目録の土地Aにつき、別紙図面A点B点C点D点A点の各測点を結んだ土地を分筆登記をして、「年月日代物弁済」を原因として原告らに各4分の1ずつの所有権移転登記をする。

- 訴訟費用及び登記費用は被告の負担とする。

- 原告ら、被告は、本件につきその他一切の債権債務がないことを確認する。

遺留分を十分考慮せずに遺言を作成すると、将来の遺産承継に支障が出る可能性があり、何より、遺言者が亡くなった後は遺言書の内容を変更する事が出来ません。

また、今回ご紹介した和解勧告等について、単純に相続についての知識のみならず、周辺の裁判事務にもある程度明るい必要があるでしょう。

弊社では、相続登記はもちろんのことながら、相続に付随する各種登記についてもご相談に応じております。

いかにしてご自身の想い通りの遺言を実現するか、生前対策等でお悩みの場合は、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで是非一度ご相談ください。

下記フォームよりお問合せ下さい。

お客様に最適なご提案をさせて頂きます。

気軽にご相談ください。